2025年10月下旬,全球政治與經濟格局再度迎來微妙轉折。中美關係的階段性緩和、美國債務規模的持續膨脹、中國國有資產證券化的深入推進,以及委內瑞拉危機的持續發酵,構成了當前國際形勢的多維圖景。本文將圍繞這幾個核心議題展開深度剖析,嘗試在紛繁的資訊中梳理出一條清晰的脈絡,探討東西方在發展路徑、風險應對與未來佈局上的根本差異。

一、中美關稅談判:階段性共識背後的長遠博弈

2025年10月26日,中美雙方在經過多輪磋商後,終於在關稅問題上達成了第一階段初步共識。儘管目前僅有原則性表態,尚未公佈具體實施細則,但從雙方的公開發言中,我們仍能捕捉到一些關鍵信號。本輪談判的一個顯著變化,是將農產品貿易與“301條款”下的船舶收費問題納入討論範疇。這兩者之間存在內在關聯——無論是由美國船隻運輸大豆進入中國市場,還是由中國船隊承運,都將直面航運費用的現實挑戰。

回顧過去數月,中方在對美貿易爭端中採取了更為強硬的回應姿態。這種轉變並非偶然,而是在美方屢次試探與施壓後的必然反應。歷史經驗表明,若一味退讓,美方的挑釁行為將愈發頻繁,最終必將觸及中方核心利益。因此,適時展現堅定立場,掌握談判主動權,已成為中方的戰略選擇。從實際效果看,十月間的強硬回擊確實在一定程度上扭轉了被動局面,促使美方重回談判桌。

從目前披露的資訊來看,此次共識主要集中在雙方高度關切的特定領域,並未覆蓋所有爭議議題。這意味著中美之間的摩擦遠未徹底化解,而是進入了“邊打邊談”的新階段。值得注意的是。值得注意的是,曾被外界視為對華鷹派的盧特尼克並未出現在本次美方談判團隊中,這或許暗示著短期內中美貿易衝突有望暫告段落。與此同時,中美元首會晤的可能性也在顯著提升,這或將為下一階段的互動奠定基礎。

然而,我們也應清醒認識到,中美關係的本質仍是競爭大於合作。從特朗普近期的外交動向來看,其重心明顯向東南亞傾斜。繼完成與歐洲、日韓的關稅協定後,美方正加速推進與越南、泰國、馬來西亞等國的貿易談判,試圖構建一個圍繞中國的“關稅包圍圈”。這種策略被一些觀察者稱為“新時代的農村包圍城市”,意在通過週邊施壓,換取與中國談判時的更多籌碼。

更值得警惕的是,美軍近期出現的“黨派化”跡象,顯示出特朗普正通過對軍方高層人事的調整,強化其對武裝力量的控制。這一變化雖不至於立即引發中美軍事對峙,但卻可能助長美國在其他地區的軍事冒險行為,如近期對委內瑞拉的軍事恫嚇。由此可見,無論短期內是否達成協議,中美之間的戰略對抗都將是一場持久戰。

二、美債困局:38萬億債務背後的結構性危機

截至2025年第二季度,美國聯邦政府債務總額已達38萬億美元的天文數字。在這一背景下,若想繼續發行新債,美國政府將不得不調整其債務持有結構,降低對國內銀行體系的依賴,轉而更多地依靠美聯儲、海外投資者乃至美國家庭部門。

從圖表資料來看,近年來海外機構雖仍在增持美債,但增速明顯放緩。美聯儲則因持續的“縮表”操作而減持國債。相較之下,美國本土的非銀機構(如養老金、共同基金)及家庭部門的持債比例有所上升。然而,這種結構調整背後隱藏著巨大風險。

第一種可能的出路是讓養老金與共同基金增持美債。但這將意味著把國家信用風險轉嫁給普通民眾的養老儲蓄。英國前首相特拉斯的短暫執政期已為我們敲響警鐘——她在2022年9月推出的激進減稅政策,引發了國債市場的恐慌性拋售,最終導致英國養老金體系幾近崩潰。這一幕若在美國重演,後果不堪設想。

第二種方式是推動美國家庭部門購債,例如通過稅收優惠激勵家庭投資國債,或是推廣與美債掛鉤的“穩定幣”。前者將進一步侵蝕本已吃緊的財政收入,後者則可能衝擊銀行系統的流動性安全。無論是哪種方案,都難以從根本上解決美債的結構性問題。

第三種路徑是依靠美聯儲重新擴表,增持國債。據悉,美聯儲可能在10月29日宣佈暫停縮表,並轉向增持短期國債。這種做法表面上能為政府提供短期流動性,實則無異於飲鴆止渴。一旦美聯儲大規模購入短債,其加息能力將被嚴重削弱,甚至可能步日本“收益率曲線控制”政策的覆轍,陷入“降息易、加息難”的政策困境。

第四種可能性則是擴大海外持債比例。但目前中國持續減持美債,日本與英國雖在增持,但其可持續性存疑。尤其值得關注的是,英國已將國運與美國深度綁定,成為美債第二大持有國。若美債市場出現動盪,英國難免遭受池魚之殃。

整體而言,美國在面對債務天花板不斷抬升的現實時,已陷入“左右為難”的制度困境。無論是向內轉嫁風險,還是向外尋求承接,都難以回避一個根本問題:當債務增長速度遠超實體經濟承載力時,任何形式的騰挪都不過是延緩危機的手段。

三、中國的資產證券化:從“債務思維”到“資產思維”的戰略轉型

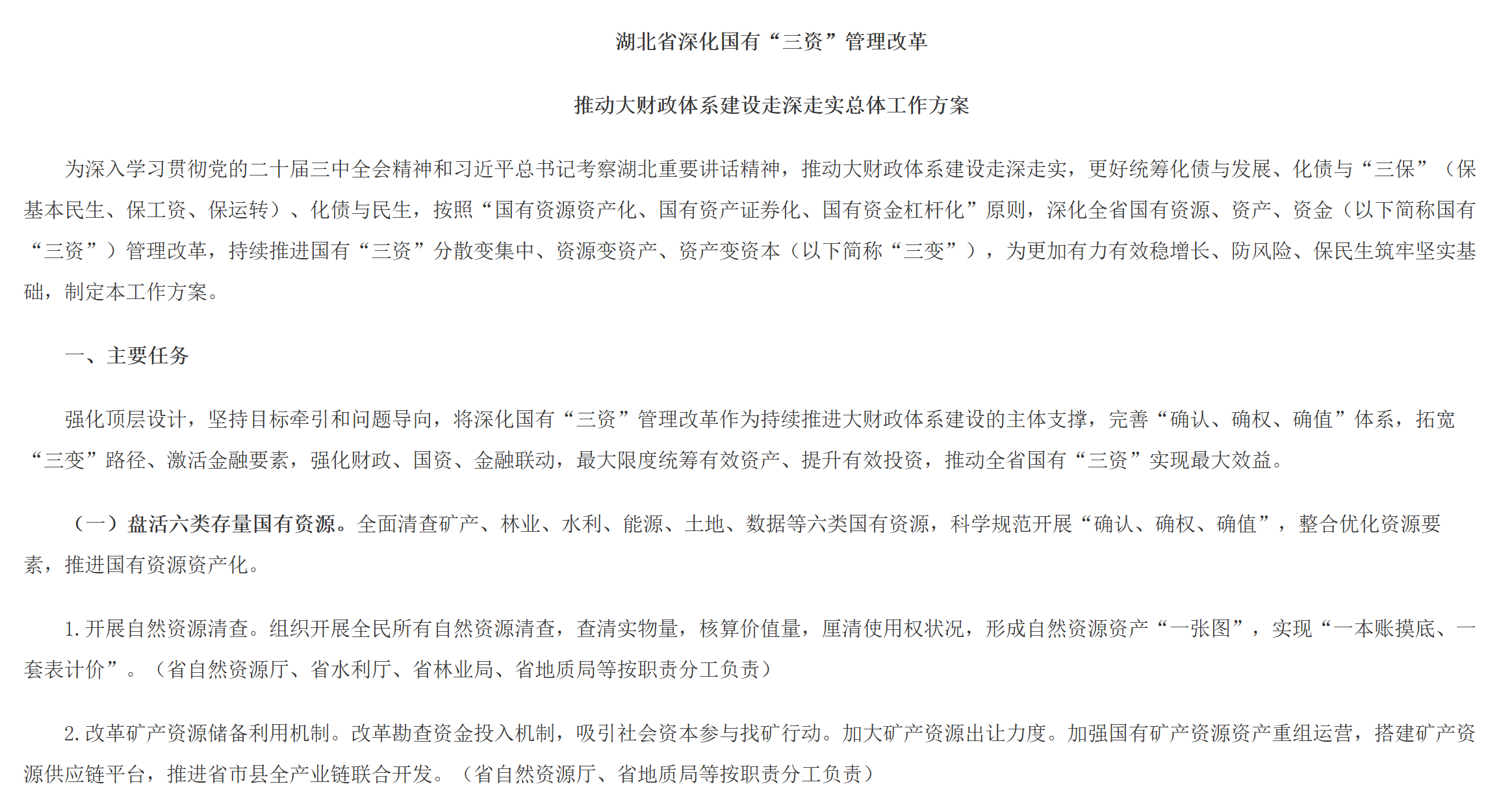

就在西方國家深陷“赤字貨幣化”泥潭之際,中國卻悄然啟動了以“國有資產證券化”為核心的新一輪改革。2025年10月16日,湖北省率先啟動“國有三資改革”,明確提出“一切國有資產盡可能資產化、一切國有資金盡可能杠杆化”。隨後,安徽省財政廳也表示將全面推進“大資產統籌管理”。

這一系列舉措標誌著中國正從傳統的“債務邏輯”轉向“資產邏輯”。長期以來,外界對中國經濟的擔憂多集中於地方政府債務問題,但實際上,中國真正的挑戰並不在於債務規模本身,而在於如何啟動龐大存量資產的金融價值。

我們必須認識到,中國擁有世界上最完整的工業體系、最大規模的基礎設施網路、以及未被充分估值的國有土地、礦產、能源等戰略性資源。這些資產若能通過證券化、市場化手段盤活,其帶來的流動性與價值釋放將遠遠超過債務壓力。

尤其在當前地緣政治環境中,中國在面臨太平洋島鏈封鎖、日韓對華政策收緊、歐美技術制裁等多重壓力下,依然保持了年均5%以上的經濟增長,並在半導體、航太、人工智慧等關鍵技術領域不斷突破。這說明,即使在外部環境極為不利的條件下,中國經濟仍具強大韌性。一旦這些制約因素減弱或解除,中國資產的增值潛力將不可限量。

反觀西方,其主要矛盾在於如何在不斷攀升的債務中維持市場對美元與美債的信心。而中國則需要構建起一套成熟、健康的金融與貨幣體系,才能真正實現對內資產定價權的確立。

從“十四五”到“十五五”,中國的發展主線已明確為“高品質發展”與“科技自立自強”。在這一過程中,“資產證券化”不僅是財政手段的創新,更是國家治理能力與現代金融體系建設的重要一環。

四、未來展望:東西方路徑分岔與中國的戰略定力

縱觀全域,我們可以清晰地看到一條分岔路:西方正走向“赤字貨幣化”的債務迴圈,而東方則嘗試通過“資產證券化”啟動內生動力。這兩種模式背後,反映的是對國家治理、金融主權與發展哲學的根本差異。

美國若繼續倚賴短期國債發行與央行擴表,其貨幣政策的獨立性將日益受損,最終可能導致美元信用基礎的動搖。而在中國,通過國資改革、資本市場開放與科技創新三輪驅動,正逐步構建起以內迴圈為主、內外互促的新發展格局。

在這個過程中,中國不應過度執著於與美國的短期緩和,而應將戰略重心置於夯實自身發展基礎、拓展新興市場空間、維護周邊戰略安全等方面。正如近期中國對巴基斯坦的支持、對委內瑞拉立場的聲援,都是在用實際行動捍衛多邊主義與國際公平。

面對特朗普政府的“議題擴散”與“權力集中”,中國更需要保持戰略耐心與定力,既不盲目對抗,也不無原則妥協。在堅守核心利益的同時,靈活運用多種手段,在全球範圍內構建起更為廣泛的利益共同體與合作網路。

回到經濟基本面,中國當前最缺的不是產能也不是資本,而是信心與流動性。只要我們能夠打破“債務悲觀論”的思維定勢,轉而從資產端審視中國經濟的真實價值,便會發現一片廣闊天地,大有可為。