2025年10月末的美聯儲議息會議,在市場預料之中落下了帷幕——暫停縮表、轉向短期國債購買,成為這一階段貨幣政策的核心關鍵字。這一動作並非孤立的戰術調整,而是全球資本流向、產業結構變遷與國家戰略意志之間的深層角力的一環。

一、美聯儲的政策轉身:不只是“流動性維護”

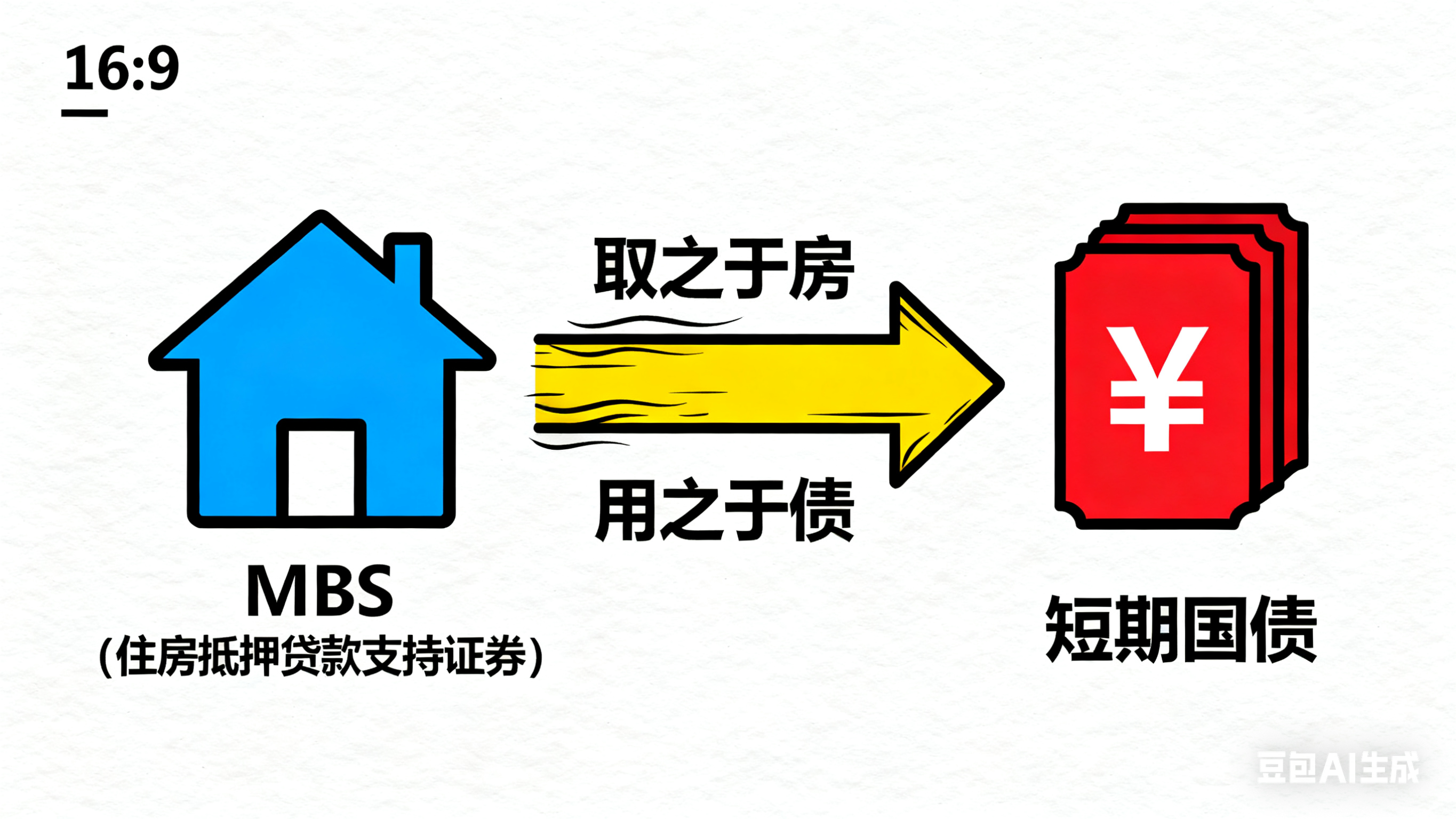

美聯儲在10月29日的會議上正式宣佈,將從12月開始停止縮減資產負債表(縮表) ,轉為對所有到期國債進行展期操作,並將所有到期抵押貸款支持證券(MBS)本金轉投至短期國債。表面上看,這是一次對市場流動性壓力的回應——銀行準備金下降、貨幣市場緊張,不得不提前築起防護堤。

但這背後隱藏的是兩種典型操作邏輯:價格操作與數量操作。前者通過債務展期壓低每期付息成本,儘管總利息規模仍在膨脹;後者則是結構性騰挪,將源自房地產貸款的MBS資金,“轉移支付”至短期國債市場,形成一種財政與貨幣的閉環補給。

換言之,美聯儲在用居民的房貸還款,支撐政府的短期借貸。問題在於,這些資金的去向是否能真正惠及民生?還是會進一步加劇社會結構的撕裂?

二、錢的流向:誰在受益?誰在被遺忘?

當MBS的資金被導入短期國債,特朗普政府便獲得了低成本融資的便利。但如果這些資金繼續傾斜於AI基礎設施、半導體、核電、儲能等“硬科技”領域,而非傳統基建或製造業,那麼所謂的“取之於民”,很可能演變為“用之於機”。

近期UPS裁員4.8萬人、亞馬遜裁撤1.4萬中層崗位,正是自動化與AI滲透服務業的現實映照。這並不是孤例,而,而是一個系統性趨勢:科技巨頭像黑洞般吸收流動性,而傳統行業如造船、建築、交通則在失血。

這不是陰謀,而是資本在效率與公平之間的本能抉擇。問題是,當越來越多的白領與管理崗被演算法替代,美國能否提供足夠的再就業路徑?目前的“再工業化”口號之下,除了亞利桑那州強引進的台積電廠之外,幾無實質進展。而從ADP就業資料看,除礦業外,幾乎所有實體行業崗位都在收縮。

三、YCC之癮:美聯儲的未來枷鎖

事實上,美聯儲此次轉向並非突如其來。我們從去年就開始指出,美國必將走向YCC,如今正一步步應驗。

所謂的YCC,即收益率曲線控制,本質上是人為壓制長短端利率,尤其通過購買短期國債來控制融資成本。這樣做的好處顯而易見:能將系統流動性維持在“安全區間”。但它也有一個致命的副作用——成癮性強,退出難。

一旦走上這條道路,美聯儲將喪失未來大幅加息的能力。任何激進緊縮都可能引發債務鏈條斷裂,使之前的從容佈局瞬間崩塌。“一旦吸了YCC的毒,就很難戒掉。”

這也意味著,即便鮑威爾言辭強硬,反復強調“依賴資料”,但在結構性問題面前,他也只剩下“預期管理”這一張牌可打。

四、東方策略:人民幣的沉默升值與產業換擋

就在美聯儲忙於維繫流動性之時,中國正在推動一場更為隱蔽卻更深遠的變革。

從2015年至2025年,是中國對低附加值企業的“保護十年”。政府有意維持人民幣低位,為企業贏得轉型視窗。但從2025年起,局面開始轉變。

一方面,人民幣進入溫和升值通道已是共識,預計將持續至2035年。另一方面,國家戰略重心明確轉向“新質生產力”——科技驅動、知識密集、高附加值產業。相應地,對低端製造的出口補貼將逐步退坡,資金轉而投向技術研發、生育激勵與教育延長。

值得一提的是,12年義務教育已被提上議程,這不是福利擴張,而是人才戰略的基礎設施。正如我們一再強調的:“沒有高素質的勞動群體,就無法承載高品質的產業升級。”

五、就業結構與認知突圍

很多人習慣將“第三產業”等同于餐廳服務員,這是一種嚴重的認知滯後。在中國官方的分類中,遊戲開發、動漫製作、教育培訓、公共服務等都屬於第三產業,其中不乏高薪崗位與創新業態。

而在美國,服務業雖發達,卻在AI衝擊下面臨結構性失業。尤其是中層管理與文書類白領,首當其衝。這不僅是技術反覆運算的結果,更是全球化分工與資本意志的集中體現。

六、地緣棋局:統一的倒計時與資源的暗戰

中國已完成從“戰略防禦”轉向“戰略相持”階段,下一步即是實現國家完全統一。這一目標將在2028年美國大選前達成。

這不僅是一個時間點的選擇,更是一種戰略出擊——在最有利於我方的時間視窗內,打亂對方政治節奏,迫使極端派失勢,從而延續開放道路。

與此同時,人民幣國際化步入實質性階段。以人民幣定價大宗商品、大規模囤積能源、糧食、礦產等戰略資源,已成為未來十年的常態策略。

七、十二月降息:一場心理戰與數據迷霧

儘管鮑威爾表態謹慎,稱“12月降息遠未確定”,但作者判斷降息仍是大概率事件,幅度約為25個基點。

原因在於,美國政府持續關門導致經濟資料斷供,鮑威爾所謂的“缺乏依據”,實則是政治壓力的托詞。一旦停擺超一個月,政府職員流失、消費萎縮、就業惡化將成為現實,屆時美聯儲將不得不再次出手托底。

這場看似貨幣政策的技術之爭,實則是白宮與美聯儲之間的權力拉扯,也是兩黨在財政議題上的籌碼交換。

八、結語:我們站在什麼樣的歷史關口?

從美聯儲的短債操作,到中國的產業升級;從AI引發的就業重構,到祖國統一的步步推進——這是一個充滿不確定性與戰略意圖的時代。

流動性不會消失,它只是在不同的經濟體、不同的資產類別、不同的國家敘事之間流轉。而我們每個人,無論是企業家、投資者,還是普通勞動者,都必須看清這股暗流的走向,才能在浪潮中不被淹沒。