美聯儲主席鮑威爾在傑克遜霍爾會議後的發言,揭開了美國貨幣政策史上最矛盾的篇章。短期降息與長期框架調整的撕裂,政治干預與獨立性的博弈,以及通脹幽靈與衰退陰影的交織,共同構成美國經濟迷局的核心脈絡。這場利率路徑的轉向,遠非簡單的政策調整,而是一場牽動全球市場的經濟豪賭。

一、短期降息:就業危局下的被迫抉擇

鮑威爾首次公開承認美國勞動力市場陷入“供需雙收縮”的困局。供給側因老齡化加速與移民政策收緊而萎縮——2025年上半年合法工作簽證簽發量同比驟降37%,65歲以上人口勞動參與率跌破18%。需求側則因實體經濟萎縮持續惡化:製造業PMI連續6個月處於收縮區間,企業凍結招聘比例達金融危機以來最高水準。

更關鍵的是美聯儲政策目標的悄然轉向。當8月失業率攀升至4.5%(創26個月新高),而核心PCE通脹仍頑固維持在3.2%時,鮑威爾選擇向就業傾斜。這種轉向背後存在雙重推力:其一,勞動力市場平衡已脆弱如履薄冰,當前4.5%的失業率實則是1800萬勞動力退出市場與340萬崗位消失相互抵消的“統計幻象”;其二,特朗普政府通過《關稅重置法案》後,美聯儲被迫接受“關稅通脹一次性”論調,為降息掃除理論障礙。

儘管9月降息概率高達85%,但政策視窗極其狹窄。若9月17日前公佈的8月CPI重返3.5%上方,或非農新增就業意外突破25萬人,降息空間將瞬間壓縮。這種資料敏感型決策模式,本質上已將政策主動權讓渡於政治博弈場。

二、長期框架重構:美聯儲的“去枷鎖”冒險

美聯儲廢除兩大關鍵機制的動作,暴露其對經濟前景的深層焦慮:

1. ELB機制(有效利率下限)取消

這個2008年後設置的0%利率“地板”被移除,意味著美聯儲默許未來可能實施負利率。更深層的是政策目標的偏移——當鮑威爾稱“2%通脹目標不具現實操作性”時,實際承認3%將成為新常態。歷史資料顯示,1965-1982年美國通脹年均4.7%期間,實際利率有78%時間為負值,這正是ELB廢除的潛在邏輯:為長期負實際利率鋪路。

2. 補償策略(Makeup Strategy)終結

2020年為應對疫情推出的“平均通脹目標制”遭棄用,標誌著美聯儲放棄“用時間換空間”的緩衝思維。該策略曾允許暫時超調的通脹(如2022年峰值9.1%)用後續超常規加息彌補(2023年基準利率達5.5%)。其廢除意味著未來利率調整將呈現“高頻低幅”特徵——通脹觸及2.8%即可能加息,衰退信號出現則立刻降息,政策波動性將顯著放大。

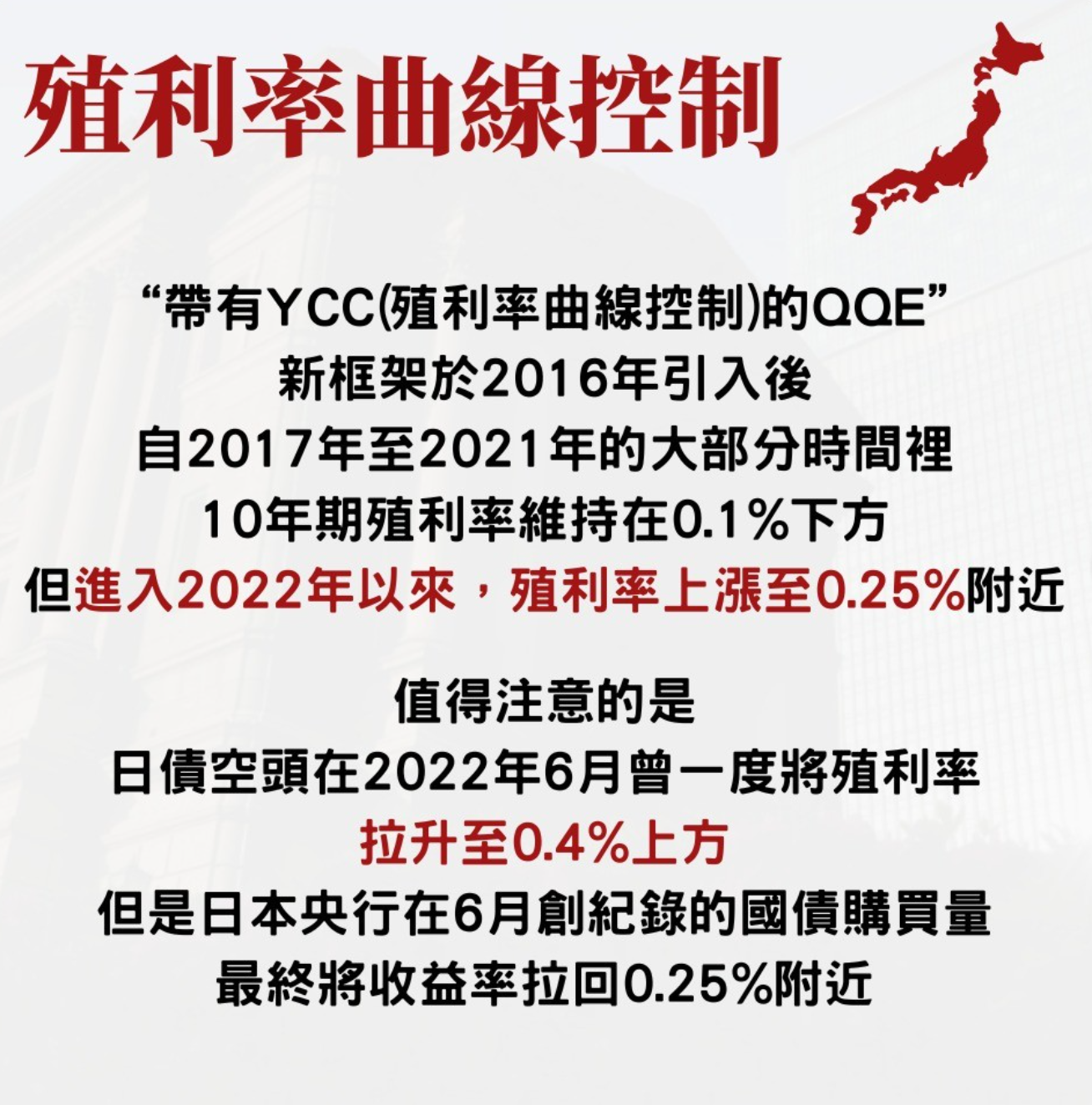

這套組合拳的核心目的,是為收益率曲線控制(YCC)政策掃清障礙。日本2016-2023年YCC實踐表明,當央行將十年期國債收益率錨定在0%時,需配套廢除利率下限並允許通脹目標浮動。美聯儲研究部8月內部檔顯示,YCC推演方案中十年期美債上限設定在2.8%,恰與最新長期通脹預期中值吻合。

三、撕裂性矛盾:政策時鐘該指向何處?

矛盾1:短期救濟與長期風險的撕扯

9月降息在即,但長期框架要求“見通脹即加息”。當勞動力參與率持續下滑(目前62.1% vs 2000年67.3%)推升工資通脹時,美聯儲將陷入“保就業還是壓通脹”的囚徒困境。亞特蘭大聯儲模型顯示,當前3.6%時薪增速需匹配4%以上政策利率才能壓制通脹,而降息決策與之背道而馳。

矛盾2:貨幣主權與財政附庸的轉化

特朗普對美聯儲理事庫克的解職攻勢,開創了1935年美聯儲獨立以來最危險先例。庫克因“房產貸款用途聲明瑕疵”遭調查(北美約27%房貸申請人存在類似情況),實則是因反對降息立場。若庫克去職,特朗普陣營理事將達4席(超半數),美聯儲淪為財政融資工具的風險激增。歷史教訓觸目驚心:尼克森1972年施壓美聯儲降息助選,直接引爆次年通脹海嘯。

矛盾3:經濟復蘇的“不可能三角”

美聯儲賭注核心在於“內升外貶”能否實現:通過YCC壓制融資成本→刺激製造業回流→美元有序貶值稀釋債務。但三者構成閉環悖論——若製造業回流成功(如《本土供應鏈法案》使回流企業達2400家),需強美元吸引資本;而YCC必然導致美元走弱;更關鍵的是,2018年貿易戰證明,產業回流與壓制通脹根本無法共存。

四、全球棋局:美元體系的風險轉嫁

美聯儲政策轉向實則是場危險的流動性轉盤遊戲:

- 若實施YCC:錨定長端利率將引發套息交易狂潮。國際資本可借入0.5%的美元,投入人民幣資產(中國十年期國債收益率1.79%),套利空間達129基點。類似2010-2015年日元套利潮或重演,新興市場將被動承接流動性洪流。

- 若陷入滯脹:美國將被迫依賴中國供應鏈壓制通脹。2024年中美貿易資料顯示,取消對華關稅可使美國CPI直接降低1.2個百分點,這正是當前秘密談判的核心籌碼。

- 唯一利空情境:美國製造業實質性復蘇。但波士頓諮詢測算,美國製造業成本仍高於中國東南沿海17%,且自動化替代率每提升10%,將減少34萬就業崗位,與保就業目標根本衝突。

結語:刀刃上的平衡術

美聯儲的利率迷局本質是經濟規律與政治現實的殘酷碰撞。當9月降息塵埃落定,真正的考驗才剛剛開始:在ELB機制廢除的深水區,在YCC政策的雷區邊緣,在政治干預的警戒線上,任何一步失誤都可能引爆美元信用危機。歷史不會簡單重演,但總是押著相似的韻腳——1971年尼克森衝擊波的幽靈,正在美聯儲的議息大廳悄然復活。