一、引言

2025年9月,全球金融市場迎來了一個引人注目的現象:主要發達經濟體的長期國債收益率集體上升,且多數創下數十年來的新高。美國30年期國債收益率一度逼近5%,日本30年期國債收益率創歷史新高,英國30年期國債收益率更是觸及1998年以來的最高水準。這一現象不僅引發了市場的廣泛關注,也對全球經濟增長、財政政策和投資策略產生了深遠影響。

長債收益率作為全球金融市場的"錨",其變動往往預示著經濟前景、通脹預期和央行政策方向的變化。當長債收益率集體上升時,意味著投資者對持有長期債券的風險溢價要求提高,這背後反映的是對經濟增長、通脹預期或財政可持續性的擔憂。在當前全球經濟面臨多重挑戰的背景下,理解這一現象的原因、影響和未來走向,對於政策制定者、金融機構和普通投資者都具有重要的參考價值。

本研究旨在全面分析2025年9月全球長債收益率集體上升的現象,探討其背後的主要驅動因素,評估其對全球經濟、金融市場和不同經濟部門的影響,並基於當前趨勢預測未來可能的發展情景,為不同類型的投資者提供有針對性的投資策略建議。通過這一研究,我們希望能夠幫助讀者更好地理解當前全球金融市場的複雜變化,並為未來的投資決策提供有益參考。

二、全球長債收益率上升的現狀與資料

1. 主要國家長債收益率資料對比

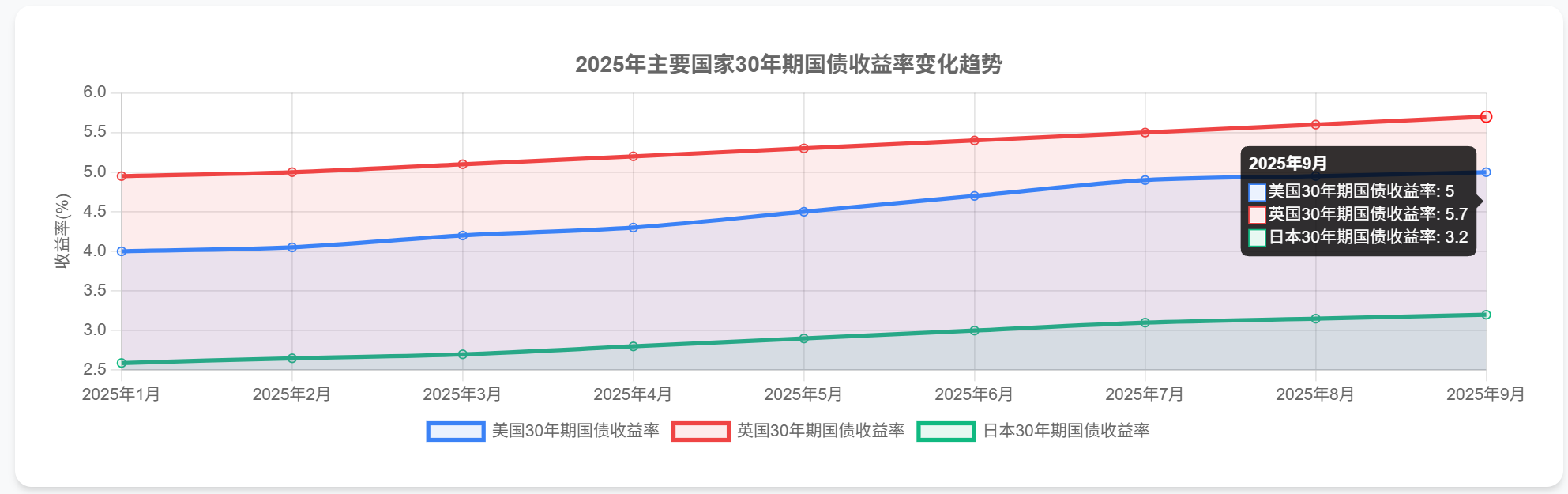

2025年9月初,全球主要經濟體的長債收益率普遍處於高位,並且相比年初有顯著上升。以下是主要國家30年期國債收益率的最新資料和變化情況:

表1:2025年主要國家30年期國債收益率資料(單位:%)

| 國家 | 9月初收益率 | 年初收益率 | 變化(基點) | 歷史對比 |

|---|---|---|---|---|

| 美國 | 5.00 | 4.00 | +100 | 2007年以來最高 |

| 英國 | 5.70 | 4.95 | +75 | 1998年以來最高 |

| 日本 | 3.20 | 2.59 | +61 | 歷史新高 |

| 法國 | 4.50 | 3.70 | +80 | 2009年以來最高 |

| 德國 | 3.43 | 2.80 | +63 | 2011年以來最高 |

資料來源:各國央行及金融資料提供商,截至2025年9月初

從表中可以看出,英國的30年期國債收益率上升幅度最大,達到5.70%,創1998年以來最高水準。美國緊隨其後,30年期國債收益率達到5.00%,為2007年以來最高水準。日本的30年期國債收益率雖然基數較低,但上升速度驚人,自4月2日以來上行幅度達61個基點,創下歷史新高。法國和德國的30年期國債收益率也均創下多年新高,分別為4.50%和3.43%。

2. 長債收益率上升的時間線與趨勢

從時間線來看,2025年全球長債收益率的上升並非一蹴而就,而是經歷了一個逐步演變的過程。以下是一個簡要的時間線:

- 2025年1-2月:全球主要經濟體長債收益率開始溫和上升,美國30年期國債收益率從3.8%左右上升至4.0%左右

- 2025年3-4月:上升速度加快,美國30年期國債收益率突破4.2%,日本30年期國債收益率開始明顯上升

- 2025年5-6月:日本30年期國債收益率突破3%大關,創歷史新高;美國和歐洲的長債收益率繼續攀升

- 2025年7-8月:全球長債收益率進一步上升,美國30年期國債收益率接近4.9%

- 2025年9月初:全球長債收益率集體飆升,美國30年期國債收益率突破5%,英國達到5.7%,日本創下歷史新高

從趨勢上看,長債收益率的上升呈現出明顯的加速特徵,特別是在2025年5月之後,上升速度明顯加快。同時,不同國家之間的收益率差異也在擴大,英國和美國的長債收益率明顯高於日本、德國等國家,反映出各國經濟基本面和財政狀況的差異。

值得注意的是,長債收益率的上升與短端收益率表現出明顯分化。例如,美國2年期國債收益率在2025年9月初僅為3.5%左右,與30年期國債收益率之間的利差擴大至約150個基點,這反映了市場對長期經濟增長和通脹的擔憂,以及對短期貨幣政策寬鬆預期的矛盾心理。

三、全球長債收益率上升的主要原因

全球長債收益率的集體上升是多種因素共同作用的結果,主要包括政府債務問題、通脹壓力、財政赤字擴大和政治局勢不穩定等。

1. 政府債務問題

政府債務水準高企是推動長債收益率上升的最主要因素之一。隨著各國政府債務規模不斷擴大,市場對債務可持續性的擔憂日益加劇,進而推高了長債收益率。

以美國為例,其債務占GDP比例從疫情前的不足80%攀升至預計2025年中期的近120%。即使在經濟狀況良好時期,美國財政赤字仍維持在GDP的6-7%左右,這一異常現象給美國國債收益率帶來上行壓力。為彌補財政赤字,美國政府被迫發行更多債券,當市場上債券供應過剩時,投資者要求更高的收益率才會"買單"。

日本的情況更為嚴峻,其債務負擔超過GDP的250%,為發達經濟體首位。多年來,日本央行通過收益率曲線控制政策限制收益率上升,但在全球壓力下被迫調整政策,導致30年期日本國債收益率首次突破3%。

法國、英國等歐洲國家也面臨類似的債務問題。法國2025年的財政赤字預計將達到GDP的6.2%,遠高於歐盟設定的3%上限[文件2]。英國的情況也不容樂觀,其借貸需求預計將在2025年初達到歷史最高水準。

2. 通脹壓力

儘管2025年全球通脹整體趨於緩和,但潛在的通脹風險仍然是推動長債收益率上升的重要因素。特別是特朗普政府的關稅政策可能進一步加劇通脹壓力。

根據StockMarket.News網站分析師的觀點,通脹是另一個全球性推動因素。儘管當前通脹率有所回落,但市場擔憂關稅政策、供應鏈問題等因素可能使通脹再次抬頭,進而推高長債收益率。

此外,通脹預期的改變也對長債收益率產生了重要影響。當投資者預期未來通脹將上升時,會要求更高的名義收益率以補償購買力損失,這直接推動了長債收益率的上升。

3. 財政赤字擴大

財政赤字擴大導致政府融資需求增加,是長債收益率上升的另一重要原因。當政府需要發行更多債券來彌補財政赤字時,債券市場的供需平衡被打破,供過於求的局面推高了收益率。

美國的情況尤為明顯,其債務/GDP比率約為134%,財政赤字持續處於高位。英國和法國的財政狀況同樣堪憂,英國財政大臣亨特表示,英國的債務利息支出將在2025-2026財年達到800億英鎊,創歷史新高[文件2]。

財政政策的不確定性也加劇了市場擔憂。2025年美國大選後,市場對特朗普政府可能推出的減稅和增加支出政策感到擔憂,認為這將進一步擴大財政赤字,推高長債收益率。

4. 政治局勢不穩定

政治局勢不穩定是影響長債收益率的另一個重要因素。法國政治動盪導致政府債券收益率上升,法國10年期國債收益率一度飆升至3.51%[檔2]。市場擔憂法國政府可能無法有效控制財政赤字,進而影響債務可持續性。

特朗普政府的關稅政策也是市場關注的焦點。2025年4月2日,特朗普宣佈"解放日",並推出大規模關稅措施,涵蓋美國經濟幾乎所有範疇。這些政策增加了全球貿易的不確定性,也推高了長債收益率。

此外,央行政策的不確定性也對長債收益率產生了影響。美聯儲內部關於降息的爭論、歐洲央行和日本央行貨幣政策的調整,都增加了市場的不確定性,進而影響了長債收益率的走勢。

四、長債收益率上升的影響分析

1. 對政府財政的影響

長債收益率上升對政府財政產生了深遠影響,主要表現在融資成本增加和財政政策靈活性受限兩個方面。

融資成本增加是最直接的影響。國債收益率上升直接推高政府新發國債的融資成本,可能導致利息支出占財政支出比例上升,擠壓公共投資和民生領域支出空間。例如,法國2025-2026財年的債務利息支出將達到800億英鎊,創歷史新高[文件2]。美國的情況同樣不容樂觀,利息支出占財政收入的比例持續上升,進一步限制了政府在其他領域的投入。

財政政策靈活性受限是另一個重要影響。高債務成本可能限制政府實施財政刺激政策的空間。當政府需要為債務支付更多利息時,可用於其他領域的資金就會減少,這使得政府在應對經濟下行壓力時的政策空間受到限制。

此外,債務可持續性風險上升也是一個不容忽視的問題。當長債收益率持續上升時,政府債務的滾動成本增加,可能導致債務陷入惡性循環:債務上升→收益率上升→融資成本增加→債務進一步上升。這種惡性循環一旦形成,將對政府財政構成嚴重威脅。

2. 對金融市場的衝擊

長債收益率上升對金融市場產生了廣泛影響,主要表現在債券價格下跌、避險情緒上升和股債雙殺風險等方面。

債券價格下跌是最直接的衝擊。由於債券價格與收益率呈反向變動,當收益率上升時,債券價格下跌。2025年9月初,全球主要國家的長債價格均出現不同程度的下跌,其中日本長債價格下跌幅度最大。

避險情緒上升是另一個重要影響。長債收益率上升往往伴隨著市場對經濟前景的擔憂,進而導致避險情緒上升。2025年9月初,黃金價格一度突破3600美元/盎司的歷史高位,反映出市場避險需求的增加。

股債雙殺風險也不容忽視。當長債收益率上升時,股票市場往往會受到壓力,因為高收益率的債券對投資者更具吸引力,導致資金從股票市場流向債券市場。2025年9月初,美股三大指數均出現下跌,納指、標普500指數和道指分別下跌0.03%、0.32%和0.48%。

此外,金融市場的波動性增加也是長債收益率上升帶來的影響。2025年上半年,全球金融市場波動加劇,各類資產價格波動幅度明顯增大,增加了投資風險。

3. 對實體經濟的影響

長債收益率上升對實體經濟的影響主要表現在企業融資成本上升和居民貸款利率上升兩個方面。

企業融資成本上升是直接影響。10年期國債收益率一般是經濟和金融市場定價的核心基準,若其受超長期國債收益率上行影響而走高,將直接推高企業融資成本與居民貸款利率,進而抑制經濟增長。對於依賴債務融資的企業,特別是高杠杆企業,融資成本的上升將對其盈利能力產生負面影響。

居民貸款利率上升是另一個重要影響。長債收益率上升往往會導致抵押貸款利率上升,增加購房者的負擔,進而抑制房地產市場。2025年,儘管中國實施了一系列房地產刺激政策,但市場仍在調整過程中,房地產企業普遍面臨融資困難。

此外,經濟增長放緩風險增加也是長債收益率上升帶來的潛在影響。當融資成本上升時,企業投資意願下降,居民消費也可能受到抑制,進而影響整體經濟增長。2025年,全球經濟增速預計為3.0%,較2024年有所放緩,部分原因可能與長債收益率上升有關。

五、各國央行的應對措施

面對長債收益率的上升,全球主要央行採取了不同的應對措施,反映了各自經濟狀況和政策目標的差異。

1. 美聯儲政策立場

美聯儲內部對長債收益率上升的應對存在明顯分歧,形成了兩大陣營。一些政策制定者主張將關稅的影響視為"暫時性",從而可以在一定程度上"忽略",這一立場將為降息敞開大門;然而,制定利率的聯邦公開市場委員會中也有許多官員認為,關稅引發的通脹有可能變得更加持久。

這種分歧導致美聯儲在2025年的政策立場相對謹慎。儘管市場預期美聯儲將在2025年降息,但降息的時機和幅度仍存在不確定性。根據CME的美聯儲觀察資料,目前九月份降息25個基點的概率為80%,8月份降息50個基點的概率是12%[文件1]。

面對長債收益率上升,美聯儲表現出一定的容忍度。鮑威爾主席在傑克遜霍爾會議上表示,未來降息取決於就業市場的冷熱[檔1]。這表明美聯儲更關注就業市場資料,而非長債收益率的波動。

2. 歐洲央行、日本央行等的政策調整

與美聯儲不同,歐洲央行和日本央行的政策調整更為明確。英國央行和美聯儲已於2022年底停止了債券購買,歐洲央行和日本央行也分別於2023年3月和2024年3月推出了量化寬鬆。這表明主要央行正在逐步退出非常規貨幣政策,回歸正常化。

日本央行對超長期國債收益率飆升的態度值得關注。日本央行行長植田和男稱,對於近期超長期國債收益率飆升,市場參與者認為這是現有頭寸的平倉和需求下降造成的。短期和長期收益率的變動對經濟的影響往往大於超長期,這表明日本央行對超長期國債收益率上升的容忍度相對較高。

值得注意的是,央行和養老金等傳統債券買家正在撤退。英國央行和美聯儲已於2022年底停止了債券購買,歐洲央行和日本央行也分別於2023年3月和2024年3月推出了量化寬鬆。與此同時,由於養老金體系出現了從固定收益型養老金計畫向固定繳款型養老金計畫的轉變趨勢,養老基金對長期債券的需求也正在下降。這些變化進一步加劇了長債收益率上升的壓力。

六、未來情景分析

基於當前全球長債收益率的上升趨勢和影響因素,我們可以構建三種可能的未來情景:

1. 情景一:長債收益率持續上升

觸發條件:財政赤字繼續擴大、通脹持續、政治不確定性增加。

在這一情景下,全球主要經濟體的財政赤字持續擴大,政府債務負擔進一步加重。同時,通脹壓力持續存在,特別是受到關稅政策、供應鏈問題等因素的影響。此外,政治不確定性增加,如貿易摩擦加劇、地緣政治緊張等。

可能影響:長債收益率持續上升將加劇政府債務負擔,可能導致部分國家債務陷入惡性循環。金融市場波動性進一步增加,可能出現股債雙殺。經濟增長面臨下行壓力,特別是在高度依賴債務融資的經濟體。

概率評估:中高。考慮到當前全球主要經濟體普遍面臨的財政壓力和債務問題,以及通脹風險和政治不確定性,長債收益率持續上升的可能性較高。

2. 情景二:長債收益率企穩或小幅回落

觸發條件:央行政策調整、市場情緒穩定、財政政策改善。

在這一情景下,主要央行採取更為明確的政策措施,如美聯儲降息、歐洲央行和日本央行加大寬鬆力度等。市場情緒逐漸穩定,投資者對長期經濟增長和通脹的預期趨於理性。同時,各國政府開始實施財政整頓措施,改善財政狀況,減少債券發行規模。

可能影響:長債收益率企穩或小幅回落將有助於減輕政府債務負擔,降低融資成本。金融市場趨於穩定,投資者信心恢復。經濟增長有望軟著陸,避免硬著陸風險。

概率評估:中等。儘管央行有降息的空間,但財政整頓的意願和能力存在不確定性,特別是考慮到當前的政治環境和經濟壓力。

3. 情景三:長債收益率大幅下降

觸發條件:經濟衰退風險加劇、通脹快速回落。

在這一情景下,全球經濟面臨衰退風險,通脹快速回落。投資者尋求避險,大量資金流入債券市場,推低收益率。央行為應對經濟衰退風險,大幅降息並重啟量化寬鬆政策。

可能影響:長債收益率大幅下降將顯著降低政府融資成本,減輕債務負擔。債券市場迎來牛市,股票市場可能面臨壓力。經濟增長放緩,但債務可持續性風險降低。

概率評估:較低。儘管經濟下行風險存在,但在當前通脹水準和央行政策空間的約束下,長債收益率大幅下降的可能性相對較低。

七、投資策略建議

面對全球長債收益率上升的環境,不同類型的投資者需要採取不同的策略來應對市場變化。

1. 針對機構投資者的策略

資產配置建議:機構投資者應採取更為平衡的資產配置策略,減少對單一資產類別的過度依賴。建議增加對通脹掛鉤債券、浮動利率債券的配置,以對沖通脹風險和收益率上升風險。同時,適當增加對股票、商品等風險資產的配置,以獲取更高的風險溢價。

風險對沖方法:機構投資者可以通過利率互換、國債期貨等衍生品工具對沖長債收益率上升的風險。特別是對於持有大量長期債券的機構,可以考慮使用國債期貨進行久期對沖,或者使用利率互換將固定利率負債轉換為浮動利率,以減輕收益率上升帶來的損失。

2. 針對個人投資者的策略

"啞鈴型"策略:個人投資者可以採取"啞鈴型"策略,一方面關注科技成長核心資產,另一方面配置業績表現穩健的低PB、高股息權重股。這種策略可以在市場波動中保持一定的平衡,既分享成長股的上漲潛力,又獲得穩定股息的防禦性。

債券投資策略:在債券投資方面,建議採取短期與長期平衡的策略。短期債券對利率變化的敏感性較低,可以提供相對穩定的收益;長期債券則可以在收益率上升時提供更高的票面利率。同時,可以考慮增加對通脹掛鉤債券的配置,以對沖通脹風險。

黃金等避險資產配置建議:在長債收益率上升的環境下,黃金等避險資產可能表現較好。2025年9月初,黃金價格一度突破3600美元/盎司的歷史高位,反映出市場避險需求的增加。個人投資者可以適當配置黃金ETF或實物黃金,作為投資組合的避險工具。

此外,根據個人風險偏好調整投資組合也非常重要。風險承受能力較高的投資者可以增加對成長股和新興市場的配置;風險承受能力較低的投資者則應更加注重防禦性資產,如高股息股票、短期債券和現金等。

八、結論與展望

2025年9月全球長債收益率的集體上升是一個複雜的現象,反映了全球經濟、金融和政治格局的深刻變化。通過對這一現象的分析,我們可以得出以下結論:

首先,長債收益率上升是多種因素共同作用的結果。政府債務問題、通脹壓力、財政赤字擴大和政治局勢不穩定等因素相互交織,共同推動了長債收益率的上升。其中,政府債務問題是最主要的因素,特別是美國、英國、日本等國的高債務水準引發了市場對債務可持續性的擔憂。

其次,長債收益率上升對全球經濟和金融市場產生了廣泛影響。對政府財政而言,融資成本增加,財政政策靈活性受限;對金融市場而言,債券價格下跌,避險情緒上升,可能出現股債雙殺;對實體經濟而言,企業融資成本上升,居民貸款利率上升,經濟增長面臨下行壓力。

第三,各國央行對長債收益率上升採取了不同的應對措施。美聯儲內部存在分歧,政策立場相對謹慎;歐洲央行和日本央行則更為明確地退出非常規貨幣政策,回歸正常化。同時,央行和養老金等傳統債券買家正在撤退,進一步加劇了長債收益率上升的壓力。

第四,未來長債收益率的走勢存在多種可能性。情景一(長債收益率持續上升)的可能性較高,情景二(長債收益率企穩或小幅回落)的可能性為中等,情景三(長債收益率大幅下降)的可能性較低。

最後,不同類型的投資者需要採取不同的策略來應對長債收益率上升的環境。機構投資者應採取更為平衡的資產配置策略,增加對通脹掛鉤債券、浮動利率債券的配置;個人投資者可以採取"啞鈴型"策略,一方面關注科技成長核心資產,另一方面配置業績表現穩健的低PB、高股息權重股。

展望未來,全球長債收益率的走勢將繼續受到多種因素的影響。在當前全球經濟面臨多重挑戰的背景下,投資者需要密切關注財政政策、貨幣政策、通脹資料和地緣政治局勢等關鍵變數的變化,及時調整投資策略,以應對市場的不確定性。

九、附錄:風險點和監測指標清單

關鍵風險點清單

- 主要經濟體財政狀況惡化:關注美國、英國、日本等國的債務/GDP比率和財政赤字占GDP比例的變化

- 通脹預期上升:監測核心通脹率、通脹預期指標的變化

- 央行政策轉向:關注主要央行的政策聲明、利率決議和資產負債表變化

- 政治不確定性增加:關注美國大選、歐洲選舉、貿易政策變化等政治事件

- 債券市場流動性風險:監測債券買賣價差、交易量等指標

需要重點監測的指標

- 美國30年期國債收益率:作為全球債券市場的"錨",其變化對全球金融市場具有重要影響

- 美國債務/GDP比率:反映美國債務可持續性的關鍵指標

- 英國30年期國債收益率:反映英國財政狀況和市場信心的重要指標

- 日本央行資產負債表規模:反映日本央行貨幣政策立場的重要指標

- 全球通脹率和通脹預期:影響長債收益率的重要因素

預警信號

- 主要經濟體30年期國債收益率突破關鍵水準:如美國突破5.5%,英國突破6%,日本突破3.5%

- 主要經濟體債務/GDP比率持續上升:如美國超過130%,日本超過260%

- 央行政策與市場預期出現顯著分歧:如美聯儲維持鷹派立場而市場預期鴿派

- 債券市場流動性顯著惡化:如買賣價差大幅擴大

- 避險資產價格異常上漲:如黃金價格突破4000美元/盎司

通過密切關注這些風險點和監測指標,投資者可以及時識別市場變化的信號,調整投資策略,降低投資風險。在當前全球長債收益率上升的環境下,風險管理和靈活調整是投資成功的關鍵。

https://cqrb.cn/shishi/2025-09-04/2402807_pc.html

https://finance.sina.com.cn/money/bond/market/2025-05-21/doc-inexiimz5999625.shtml

https://xueqiu.com/3410791556/322535458

https://world.qianlong.com/2025/0905/8549051.shtml

https://www.sohu.com/a/918390313_121123914

https://www.cnfin.com/kx/detail/20250904/4296979_1.html

http://sc.stock.cnfol.com/shichangjuejin/20250630/31426684.shtml

https://finance.sina.com.cn/2025-09-03/detail-infpemnm6086862.d.html?vt=4

https://www.zhitongcaijing.com/content/detail/1296095.html

http://www.china-cer.com.cn/guwen/2024122629599.html

https://xueqiu.com/1107854878/342545103

https://finance.sina.com.cn/jjxw/2025-08-29/doc-infnrstn1180640.shtml

https://zh.tradingeconomics.com/germany/government-bond-yield

https://news.qq.com/rain/a/20250830A05L8I00

https://cn.tradingview.com/markets/bonds/yield-curve-all/

https://www.stnn.cc/c/2025-07-09/3993757.shtml

https://www.vzkoo.com/read/2025052259047630aa29ba45af6a3bc4.html

https://www.36kr.com/p/3303228024494598

https://www.163.com/dy/article/K8RMFIQD0519906Q.html

https://finance.sina.com.cn/stock/hkstock/hkstocknews/2025-09-03/doc-infpefep6198975.shtml

http://www3.xinhuanet.com/fortune/20250904/35bca6f57fb14e049e898c8401927fee/c.html

https://finance.sina.com.cn/roll/2025-09-04/doc-infpiwfc1608275.shtml

https://xueqiu.com/1649162294/288025209

https://news.qq.com/rain/a/20250907A02QKF00

https://www.sohu.com/a/866053447_122066678

https://www.hsbc.com.cn/wealth/insights/market-outlook/china-perspective/china-bond/

https://www.yicai.com/news/101867958.html

https://www.21jingji.com/article/20250114/herald/0430c654183c451317aa75c13a62db3c.html

https://reportify.cn/news/1161096887500148736

https://www.thepaper.cn/newsDetail_forward_27135399

https://finance.sina.com.cn/jjxw/2025-09-05/doc-infpmuwe2442159.shtml

https://www.yicai.com/news/102529975.html

https://www.sohu.com/a/931331333_211762

https://news.qq.com/rain/a/20250113A03H8800

https://finance.sina.com.cn/roll/2025-05-25/doc-inexuqcw6382484.shtml

https://finance.sina.com.cn/2025-03-23/detail-ineqryai4559477.d.html

https://finance.sina.com.cn/stock/hkstock/hkstocknews/2025-05-22/doc-inexkrfq7393553.shtml

https://www.thepaper.cn/newsDetail_forward_31002754

https://cn.weforum.org/stories/2025/09/inflection-points-7-global-shifts-defining-2025-so-far-in-charts-cn/

https://www.163.com/dy/article/K07SKBHJ05568W0A.html

https://www.sohu.com/a/873468803_122066678

https://www.imf.org/zh/Publications/WEO/Issues/2025/07/29/world-economic-outlook-update-july-2025

https://xueqiu.com/1382656354/332172845

https://data.worldbank.org.cn/?locations=CN-US-GB-JP-DE

https://xueqiu.com/1957011017/314219523

https://finance.sina.com.cn/stock/hkstock/ggscyd/2025-09-03/doc-infpewak7911991.shtml

https://news.qq.com/rain/a/20250903A07VVV00

https://www.163.com/dy/article/K8HSSCGP05566WVY.html

https://www.hangyan.co/charts/3713482973257925935

https://nai500.com/zh-hans/blog/2025/09/5/

https://yield.chinabond.com.cn/cbweb-cbrc-web/

http://bond.10jqka.com.cn/20250903/c670870413.shtml

https://finance.sina.com.cn/stock/hkstock/hkgg/2025-09-07/doc-infprsek8781393.shtml

https://wallstreetcn.com/articles/3755107

https://news.qq.com/rain/a/20250603A08DK600

https://www.sohu.com/a/900679177_122017346

https://www.news.cn/fortune/20250904/35bca6f57fb14e049e898c8401927fee/c.html

https://www.163.com/dy/article/JV7LLTDM0511TE3C.html

https://paper.people.com.cn/rmlt/pc/content/202502/17/content_30060587.html

https://finance.ifeng.com/c/8mLNS7hQsDc

https://www.jiemian.com/article/13298348.html

https://www.sohu.com/a/853898938_122066678

https://www.zhihu.com/question/418567618

https://www.cnfin.com/zs-lb/detail/20250224/4191379_1.html

https://finance.sina.com.cn/money/bond/2025-02-24/doc-inemqazp0138022.shtml

https://news.qq.com/rain/a/20250225A098PN00

https://xueqiu.com/3410791556/292515886

https://zh.wikipedia.org/zh-cn/%E7%BE%8E%E5%9C%8B%E5%9C%8B%E5%82%B5

https://zh.tradingeconomics.com/bonds

https://cn.investing.com/rates-bonds/germany-10-year-bond-yield-historical-data

https://d.qianzhan.com/xdata/list/xCxOxbyGxv.html

https://www.macroview.club/data?code=us_bond_tenyear

https://zhuanlan.zhihu.com/p/25768656

https://news.qq.com/rain/a/20250525A05GVC00

https://finance.sina.com.cn/money/bond/2021-12-09/doc-ikyakumx3087083.shtml

https://wallstreetcn.com/articles/3656337

https://xueqiu.com/2193837505/320518185

https://www.163.com/dy/article/K8K10FTS0530P452.html

https://cn.wsj.com/articles/why-are-global-bond-yields-rising-and-how-worried-should-investors-be-8cec447b

https://www.bocusa.com/zh-hans/qiantanquanqiuhongguanzhimao-meiguozhangqililujinqibiaoshengdexingchengyuyingxiang

https://xueqiu.com/5645574851/327335226

https://www.financialnews.com.cn/sc/zq/202310/t20231024_280893.html

https://zhuanlan.zhihu.com/p/694474251

https://www.eeo.com.cn/2024/0425/655315.shtml

https://finance.sina.com.cn/money/bond/2024-08-10/doc-incieihx6253171.shtml

https://www.yicai.com/news/102229990.html

https://www.sohu.com/a/815841670_121956424

https://news.qq.com/rain/a/20250703A08L2300

https://xueqiu.com/3179670287/338905311

https://zhuanlan.zhihu.com/p/678963975

https://finance.sina.com.cn/money/bond/market/2025-03-10/doc-inepfvkt5716735.shtml

https://www.vzkoo.com/read/2025050852ed8ac94fa09cc2782e12eb.html

https://www.sohu.com/a/848236706_122066678

https://www.163.com/dy/article/JKMFOI5V0530NLC9.html

https://finance.sina.com.cn/2025-06-19/detail-infaqerw2071225.d.html

https://xueqiu.com/9290769077/337486818

https://zhuanlan.zhihu.com/p/117588766

https://zh.wikipedia.org/zh-cn/2025%E5%B9%B4%E8%82%A1%E7%81%BD

http://www3.xinhuanet.com/20250904/29800953a7a2417c8fb7c47e46e32d7e/c.html

https://forex.hexun.com/2025-05-22/219170540.html

https://news.fx678.com/202509021730112282.shtml

https://finance.sina.com.cn/jjxw/2025-09-04/doc-infpimrm8666149.shtml

https://www.xinhuanet.com/20250904/29800953a7a2417c8fb7c47e46e32d7e/c.html

https://www.163.com/dy/article/JI6QCA5E0519IGF7.html

https://finance.eastmoney.com/a/202509033503337839.html

https://news.qq.com/rain/a/20250525A040H800

https://www.36kr.com/p/2053666630234628

https://finance.ifeng.com/c/8iQG9r7LJK2

https://www.21jingji.com/article/20250208/herald/e302eb55f3cee923c7c1b3ac2fa7dae4.html

https://www.vzkoo.com/read/20241219adedfaed161107596e425b41.html

https://zhuanlan.zhihu.com/p/89543740

https://xueqiu.com/8870165729/300616940

https://www.yicai.com/news/102173920.html

https://zhuanlan.zhihu.com/p/351005721

https://www.vzkoo.com/read/202411059103cba064901526096e9c3e.html

https://finance.sina.com.cn/money/bond/2025-09-04/doc-infpiwfc1601995.shtml

https://www.sohu.com/a/931722325_100144128

https://www.yicai.com/news/102808898.html

https://news.qq.com/rain/a/20250522A01B3K00

https://wallstreetcn.com/articles/3754763

http://bond.10jqka.com.cn/20250904/c670887922.shtml

https://finance.eastmoney.com/a/202506063424371314.html

https://finance.sina.com.cn/money/forex/hbfx/2025-09-04/doc-infpifih6928145.shtml

https://www.sohu.com/a/898688838_121976703

https://wallstreetcn.com/articles/3755063

https://xnews.jin10.com/details/190201

https://www.zhitongcaijing.com/content/detail/1305367.html

https://www.21jingji.com/article/20250606/herald/00c53c924fddaadfa834488b654427ce.html

https://news.qq.com/rain/a/20250903A03D9F00

https://finance.sina.com.cn/forex/whzx/2024-05-09/detail-inaupkmm3930590.d.html

https://www.163.com/dy/article/K8RJEK2L05198UNI.html

https://www.thepaper.cn/newsDetail_forward_26736024

https://finance.sina.com.cn/jjxw/2025-04-14/doc-inetaxkv8511338.shtml

https://www.nbd.com.cn/articles/2024-09-24/3568227.html

https://finance.sina.com.cn/money/bond/2024-12-19/doc-inczzcmp9916865.shtml

https://www.sohu.com/a/777611426_121124294

https://www.ccbfutures.com/upload/20220228/20220228172551657.pdf

https://m.thepaper.cn/newsDetail_forward_31534151

https://m.21jingji.com/article/20250606/herald/00c53c924fddaadfa834488b654427ce.html

https://finance.china.com.cn/news/20250908/6266008.shtml

https://www.cnfin.com/hs-lb/detail/20250605/4245356_1.html

https://xueqiu.com/1285108942/315317844

https://finance.sina.com.cn/2024-12-08/detail-incyumnm6617191.d.html

https://bigquant.com/square/paper/d9e886b7-4561-46fa-8857-75e8aad76911

https://xueqiu.com/7955260278/349200743

https://www.vzkoo.com/read/202506258c8c0c79104ded9319894a3e.html

https://www.jujindata.com/bond/list

https://finance.sina.com.cn/roll/2025-08-29/doc-infnsire0986219.shtml

https://finance.ifeng.com/c/8l0FNUZXRiD

https://www.sohu.com/a/932483835_100053070

https://www.163.com/dy/article/K8TQLLJJ05198NMR.html

https://wallstreetcn.com/articles/3751096

https://www.chinamoney.com.cn/chinese/sddsintigy/

https://cn.investing.com/rates-bonds/world-government-bonds

https://www.163.com/dy/article/K4GE99BE05198NMR.html