本周全球金融市場迎來一個極具象徵意義的轉捩點:美聯儲準備金帳戶餘額十年來首次跌破3萬億美元關鍵心理防線。具體資料顯示,準備金規模單周驟降210億美元,精確跌至2.9997萬億美元。這一數字的微妙性遠超表面意義——它標誌著自2022年7月啟動量化緊縮以來,美元流動性環境已觸及系統性承壓的臨界值。早在9月下旬的流動性監測報告中,市場分析機構"紅線"已預警此現象將在月底前發生,如今預言成真,全球資產價格的波動風暴正在蓄勢待發。

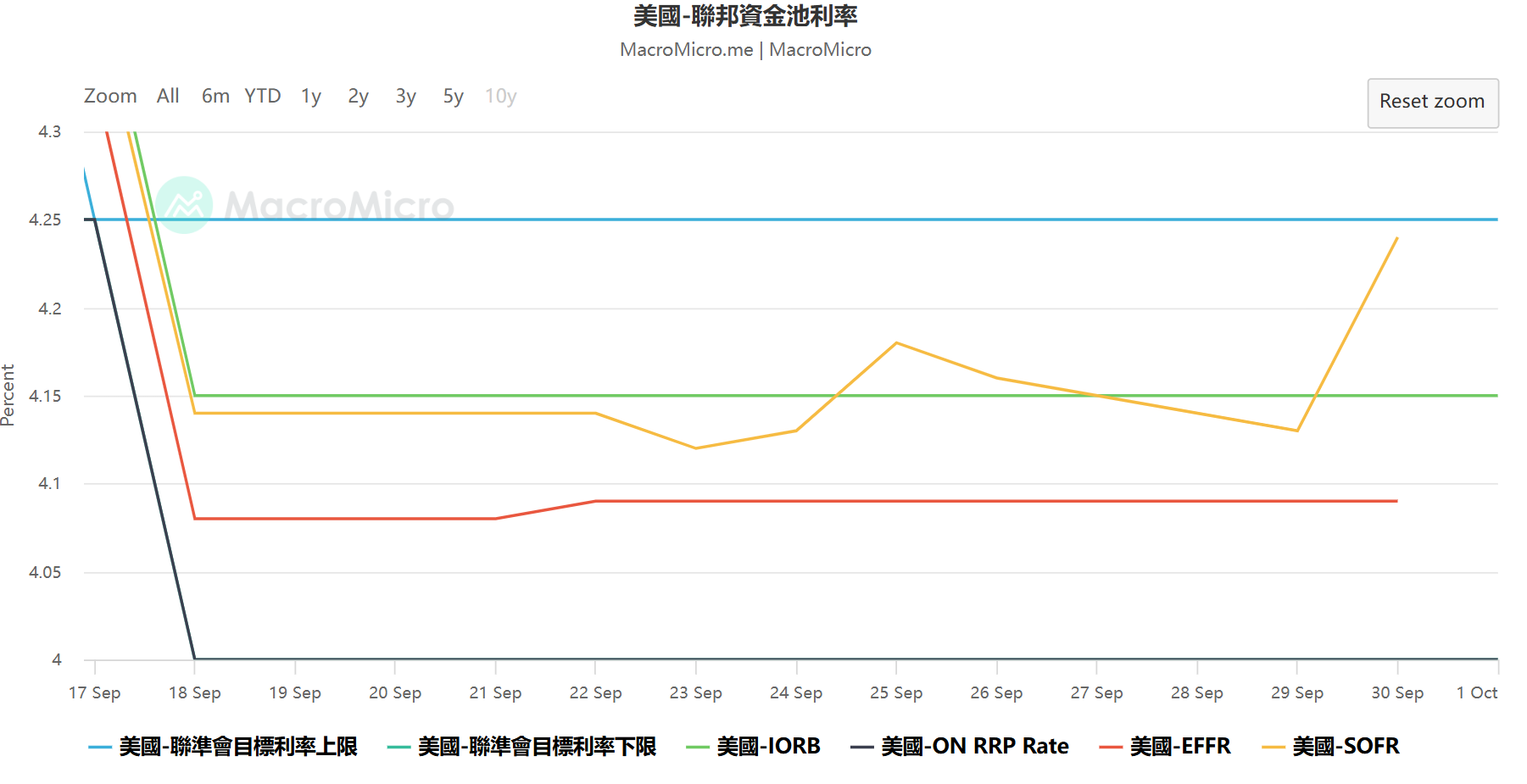

聯邦基金利率的“機械齒輪”突然卡殼,成為流動性枯竭的明確信號。9月18日美聯儲降息25個基點後,該利率如預期降至4.08%,但異常在兩天后顯現:自9月22日(週一)起,利率反常攀升1個基點至4.09%,並持續整整五個交易日。更令人警覺的是,這一波動發生在美聯儲設定的利率走廊內(上限4.25%為準備金利率IORB,下限4.00%為隔夜逆回購利率RRP),技術上未突破政策區間,但其穩定性崩塌具有歷史性意義。回溯資料可見,自2023年7月加息週期結束至今的27個月間,該利率始終精准錨定在政策下限之上8個基點,波動幅度從未超過0.5個基點,堪稱全球最穩定的利率指標。此次連續5日偏離常態,實屬2018年"錢荒"以來首現。

流動性枯竭的根源在於三大抽水機制同步發力。美聯儲持續縮表每月減持600億美元國債,直接抽離基礎貨幣;美國財政部為填補財政赤字加速發債,本季度淨發行規模達8120億美元,將銀行準備金轉化為財政存款(TGA帳戶);疊加9月企業季度繳稅高峰期,三重壓力使準備金池水位急劇下降。尤其值得注意的是,外國銀行在美分支機搆的準備金流失速度遠超本土銀行。以瑞銀集團(UBS)為例,其美聯儲帳戶餘額月降幅高達12%,顯著高於美國四大行平均5.7%的降速。這類機構因跨境資本流動敏感性更高,在流動性緊縮中最先承壓,可能成為市場脆弱性的引爆點。

回購市場利率(SOFR)的異常飆升更印證危機深度。本周SOFR利率持續運行在4.12%-4.14%區間,較聯邦基金利率高出4-6個基點,徹底顛覆歷史價差規律(正常狀態下SOFR應低於聯邦基金利率約2個基點)。這種倒掛被專業機構劃分為"心肌梗塞"級異常(價差>17基點為心肌梗塞,7-17基點為心絞痛)。其核心癥結在於貨幣基金彈藥耗盡——作為回購市場最大資金供給方,貨幣基金存放于美聯儲隔夜逆回購工具(RRP)的餘額已從峰值2.5萬億美元萎縮至不足200億美元,意味著回購市場的活水源頭近乎枯竭。

美聯儲內部政策框架之爭白熱化。達拉斯聯儲主席洛根(Lorie Logan)公開呼籲廢止現行聯邦基金利率錨定機制,直言:"將政策掛鉤於日均交易量不足1000億美元的萎縮市場,已喪失貨幣政策傳導效能。"她主張轉向三方一般擔保品回購利率(TGCR),該市場日均交易量超1萬億美元,流動性深度十倍於聯邦基金市場。洛根警告,當前兩大利率間的關聯性處於"斷裂邊緣",若放任兩者脫鉤至危機爆發再改革,恐引發美債、美股及貴金屬市場的巨幅震盪。美聯儲主席鮑威爾雖仍堅稱"準備金充裕",但市場普遍預期縮表終止時點將從原定的2025年底提前至11月。

未來兩周將成為全球資產定價的關鍵視窗期。市場需高度聚焦兩大指標:一是聯邦基金利率會否突破4.10%,形成趨勢性上行;二是SOFR與聯邦基金利率價差是否向"心肌梗塞"區間惡化。歷史經驗表明,當準備金規模跌破關鍵閾值後,週邊市場將湧現連鎖異常——離岸美元融資成本(LIBOR-OIS利差)抬升、新興市場貨幣匯率閃崩、黃金波動率指數(GVZ)跳漲等現象可能接踵而至。美聯儲是否被迫在年內啟動"換錨"改革,將成為決定全球金融穩定性的終極變數。