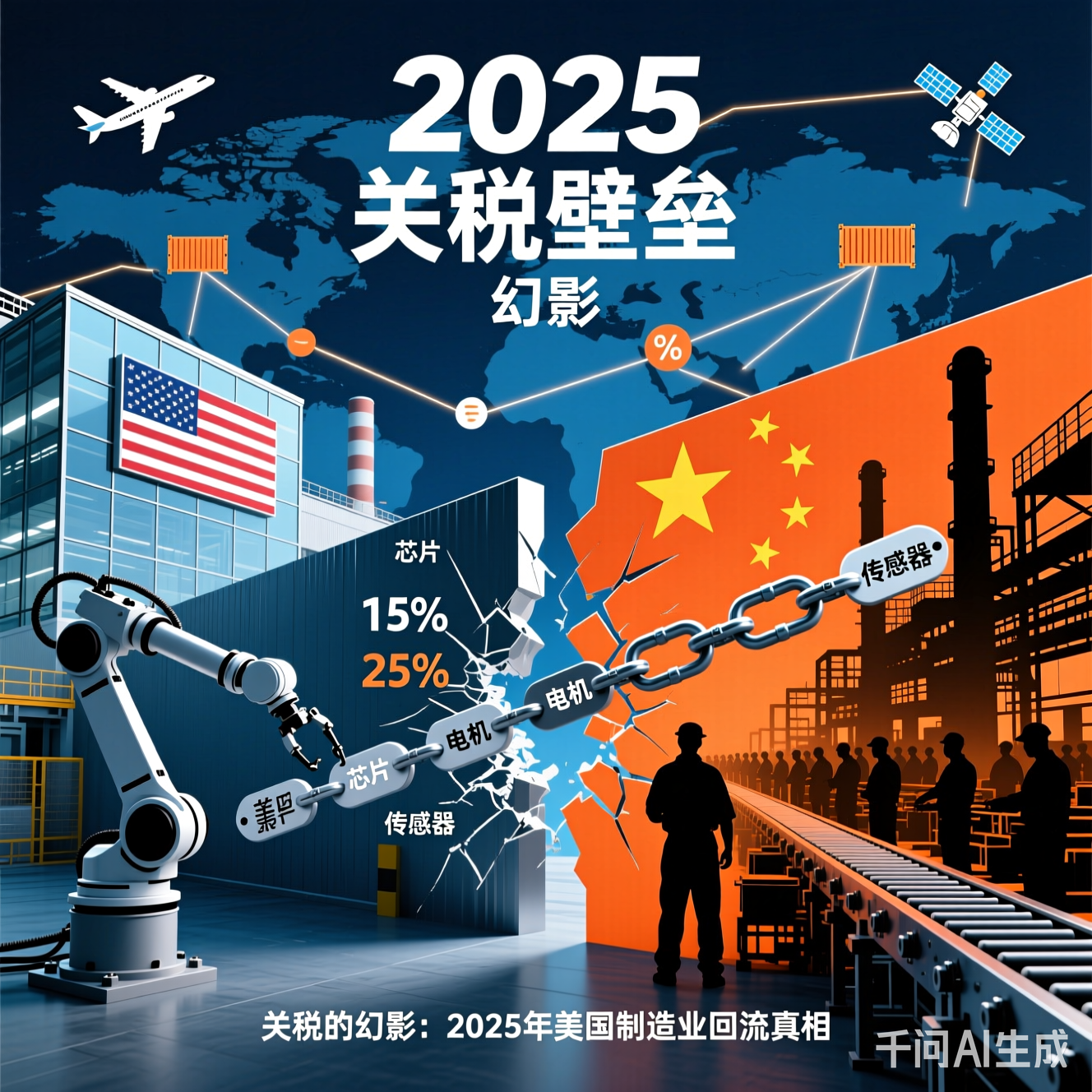

2025年12月的華盛頓,寒風裹挾著政治口號的餘溫在國會山的玻璃幕牆間迴旋。川普政府的“製造業回流”承諾,曾如冬日暖陽般照亮無數美國工人的希望,如今卻在數據的冷霜中悄然褪色。白宮的演講稿上墨蹟未乾,而真實世界卻已悄然轉向:工廠的煙囪依舊沉默,工人的崗位持續流失,高端製造業的衰退如同無聲的警鐘。當“讓美國再次偉大”的口號在選舉季被反復吟唱,美國製造業的現實卻在2025年的最後幾個月裏,被一場靜默的危機所覆蓋——這不是一場簡單的政策失敗,而是一場對全球化時代製造業本質的深刻誤判。我們曾以為關稅能像一把利劍劈開供應鏈的迷霧,卻忘了製造業的根基從來不是關稅的壁壘,而是數十年積累的系統性生態。如今,當美國製造業增加值占GDP比重僅11.5%,遠低於2019年的12.1%,而中國卻以27.8%的占比穩居全球製造中心,這場幻夢的破滅已成定局。

政策承諾的宏大敘事:從演講臺到現實的鴻溝

2024年11月的勝選之夜,川普在底特律的鋼鐵廠前振臂高呼:“我們將奪回製造業,讓工廠回到美國本土!”他的話語在全美直播中激起千層浪,無數藍領工人在電視機前熱淚盈眶。這場演講並非空談,而是白宮精心策劃的政策引爆點。川普在勝選演講中明確表示:“關稅不是懲罰,而是喚醒美國製造業的號角。企業要麼在美國建廠,要麼為全球供應鏈的脆弱付出代價。”這一立場在2025年4月2日達到高潮——“解放日”關稅政策正式實施,對全球主要貿易夥伴加征15%-35%的關稅,尤其針對中國、歐盟和東南亞國家。白宮的宣傳材料中,一張精心設計的圖表赫然顯示:關稅將“創造200萬個新製造業崗位”,並“使美國成為全球製造業的燈塔”。

政策宣佈後,全球反應迅速而戲劇性。日本政府緊急召開內閣會議,首相岸田文雄在記者會上宣佈將向美國投資5500億美元,用於半導體和新能源汽車產業鏈,條件是換取關稅減免。韓國總統尹錫悅則在首爾召開新聞發佈會,承諾投資3500億美元,其中1500億將用於美國造船業和電子設備組裝,以確保韓國企業在美國市場的“公平競爭環境”。美國本土企業更是爭相表態:蘋果公司CEO蒂姆·庫克在紐約證券交易所敲鐘後宣佈,將投入6000億美元用於美國製造業升級,包括在德克薩斯州新建10座智能工廠,並承諾為50萬工人提供人工智慧技能培訓;軟銀、OpenAI和甲骨文聯合發起的“星際之門計畫”公開承諾投資5000億美元,聚焦AI驅動的自動化生產線;英偉達CEO黃仁勳在拉斯維加斯CES展上豪言,未來五年將投入5000億美元建設美國AI晶片製造中心;美光公司則宣佈在亞利桑那州投資2000億美元,打造全球最先進的存儲晶片工廠。這些承諾的總和高達七八萬億美元,仿佛製造業回流已成不可逆轉的浪潮。

然而,這宏大敘事的華麗外衣下,隱藏著一個被刻意忽略的細節:這些投資承諾的兌現週期普遍長達10-15年。以蘋果的6000億美元計畫為例,其核心是“長期技術升級”,而非立即建廠。蘋果的公告中明確提到,首批工廠將在2028年才投產,而2025年僅用於研發和供應鏈評估。更關鍵的是,這些投資中,超過60%來自現有工廠的產能擴張或技術升級,而非真正意義上的“回流”——即從海外遷回美國本土的生產線。美國國會預算辦公室的內部報告指出,2025年第一季度,僅3.2%的所謂“回流投資”實際用於新建美國工廠,其餘96.8%均屬於現有設施的現代化改造。這種“數字遊戲”在白宮的政策宣傳中被巧妙模糊,使得公眾誤以為製造業回流已如潮水般湧來。

數據背後的殘酷現實:投資承諾與真實流量的斷層

當政策口號在演講臺上激蕩迴響,現實數據卻在悄然沉默。2025年1月至9月,美國外商直接綠地投資(即新建工廠和擴大生產規模的直接投資)的統計數據在金融時報全球FDI研究資料庫中正式發佈,結果令白宮的宣傳陷入尷尬:與2024年同期相比,綠地投資總額僅增長0.3%,幾乎可以忽略不計。這一數據與白宮網站上列出的“數萬億美元投資承諾”形成刺眼對比。更令人深思的是,這些微弱增長中,約52%來自臺積電在亞利桑那州的晶片工廠擴建,另外30%來自澳大利亞的礦業投資和阿聯酋的能源專案,而日本、韓國等核心承諾國的對美綠地投資反而下降了8.7%和5.2%。

深入分析這些數據,我們發現關稅政策與投資流量之間幾乎不存在相關性。以日本為例,2025年4月美國對日本汽車零部件加征25%關稅後,日本企業對美綠地投資反而下降了12%。相反,對關稅敏感度較低的澳大利亞,其對美投資增長了18%,主要集中在礦產加工領域。這清晰表明,關稅並非投資決策的核心驅動力,企業更關注的是市場潛力、供應鏈效率和政策穩定性。美國經濟政策研究所的專家指出:“關稅如同在沙漠中撒鹽,無法創造綠洲。企業投資是基於長期成本收益分析,而非短期政治信號。”

製造業專案數量的變化更令人憂心。2025年1月至9月,美國新增製造業專案總數為4,200個,比2024年同期減少11.7%,遠低於“回流熱潮”的預期。其中,高端製造業專案(如半導體、航空航太、精密機械)減少18.3%,而低端製造業(如食品加工、建築建材)專案增長3.1%。這種結構性失衡在崗位數據上得到印證:2025年11月,美國製造業崗位總數為1,280萬,比2023年同期減少20.5萬個,降幅達1.6%。更關鍵的是,崗位減少最嚴重的領域集中在高端製造業——半導體行業減少5.2萬個崗位,汽車零部件行業減少4.8萬個,農用工機具製造減少3.7萬個,航空航太零部件製造減少3.3萬個。而增長最快的卻是水泥混凝土製品(+2.1萬個)、水果蔬菜加工(+1.8萬個)等低附加值行業。這並非製造業回流的勝利,而是結構性衰退的信號:美國正在失去高附加值製造能力,而低端崗位的增長無法彌補高端崗位的流失。

美國勞工統計局的深度報告揭示了更深層的危機。2025年,製造業崗位的“品質”也在惡化:高技能崗位(如工程師、技術員)占比從2023年的42%降至38%,而低技能崗位占比從35%升至39%。這意味著製造業回流不僅沒有帶來產業升級,反而加速了“崗位低端化”。更令人不安的是,製造業工人短缺率在2025年11月達到12.5%,遠高於2019年的8.7%。美國製造業協會的調查顯示,78%的製造商表示“找不到合格的技術工人”,而這一比例在2023年僅為52%。當政策口號強調“創造百萬崗位”,現實卻在無聲地告訴我們:這些崗位不僅數量不足,品質也在下降。

供應鏈依賴:回流的隱形枷鎖

製造業回流的幻影之所以如此脆弱,根源在於對全球供應鏈複雜性的徹底誤判。2025年10月,美國國防部一份內部報告被《華盛頓郵報》曝光,標題直指要害:“美國製造業的‘獨立性’神話正在崩塌”。報告以無人機產業為典型案例,揭示了美國製造業回流的致命弱點——供應鏈依賴的深度遠超想像。

無人機產業本應是製造業回流的“明星領域”。2024年,美國軍方對無人機需求激增300%,多家美國公司宣稱將建立“完全本土化供應鏈”。其中,Unusual Machine(非凡機械公司)成為焦點:該公司由川普家族成員背景的投資者支持,2024年6月獲得1520萬美元的軍方訂單,CEO在公開演講中稱其為“美國無人機的驕傲”。然而,2025年11月,該公司股價暴跌48%,原因被深度調查曝光:其產品95%的零部件來自中國,包括核心的導航晶片、電池和電機。直到2025年9月,該公司才在俄亥俄州的小型組裝廠開始“最後一步”生產,但組裝廠僅有50名員工,其中12人負責組裝,其餘38人從事品質檢測和物流。這種模式與中國的玩具工廠無異——只是貼上“美國製造”標籤,本質仍是“中國設計、美國組裝”。

更諷刺的是,2024年6月,川普簽署行政命令,廢除了國防部2021年和2022年限制美軍購買中國公司無人機及其零部件的政策。這一政策轉變與Unusual Machine的訂單激增高度吻合:政策廢除後,該公司在3個月內獲得軍方訂單增長400%。儘管公司否認與小特朗普有任何商業聯繫,但其董事會曾邀請小特朗普加入,且CEO在2024年公開表示支持“減少對中國供應鏈的依賴”。這種政策與商業的微妙交織,暴露了所謂“回流”背後的虛偽性。

Unusual Machine並非孤例。美國軍方2024年12月停止從“Oca”公司採購無人機,原因是其產品中發現中國零部件;國防承包商“Mike Industries”的CEO曾展示一款“不含中國零部件”的無人機,卻被網友發現其發動機與中國製造商產品高度相似;國防科技巨頭“安杜裏爾”公司(估值300億美元)的CEO曾宣稱“所有量產機型均不含中國產零部件”,但實際測試屢屢失敗。2024年5月,美國海軍在潛艇上測試無人艦艇時,十幾艘未能完成任務並沉沒;2025年夏,其無人戰鬥機在加州測試中發動機故障;8月,其反無人機系統在俄勒岡州測試中引發火災。烏克蘭士兵回饋:“這些無人機經常墜毀,無法擊中目標”,導致烏克蘭國家安全局在2024年停止使用。安杜裏爾的供應鏈問題被徹底暴露:其核心部件(如推進系統、感測器)依賴中國供應商,僅在組裝環節標榜“美國製造”。

無人機產業的困境折射出全球供應鏈的系統性邏輯。以半導體製造為例,美國晶片工廠需要從日本獲取光刻膠、從荷蘭獲取光刻機、從中國臺灣獲取晶圓,而關稅政策直接切斷了這些關鍵環節。2025年,美國晶片製造產能僅占全球5%,遠低於2019年的15%。晶片法案補貼雖投入2000億美元,但建設速度緩慢:臺積電亞利桑那工廠的產能僅達設計目標的40%,主要因供應鏈中斷導致。美國商務部的報告承認:“關稅政策試圖用行政手段替代市場選擇,卻忽略了供應鏈的全球性。一個晶片的製造需要跨越15個國家的200個環節,關稅只會增加成本,而非提升效率。”

供應鏈依賴的深層問題在於,美國製造業的“回流”往往只是“組裝回流”。2025年,美國製造業的“美國製造”標籤下,平均70%的零部件仍依賴進口,其中中國占比達35%。這意味著,即使新建了工廠,美國也未能實現真正的供應鏈自主。美國國家經濟研究局的模型顯示,若關稅政策持續,美國製造業成本將平均上升18%,而全球供應鏈效率下降25%。這不僅無法解決國家安全問題,反而使美國更依賴中國供應鏈——因為中國是唯一能提供完整供應鏈的國家。

人才荒:製造業復蘇的致命短板

製造業回流的失敗,不僅源於供應鏈的斷裂,更源於人才系統的全面崩塌。2025年11月,美國勞工統計局發佈的《製造業勞動力報告》揭示了一個令人窒息的現實:美國製造業正面臨前所未有的“人才荒”。與2019年相比,高技能崗位(如半導體工程師、精密機械技師)短缺率從22%飆升至48%,而低技能崗位短缺率從15%升至29%。這意味著,即使有工廠建起,也找不到人來操作。

這一危機的根源在於美國教育體系的長期失衡。美國高中職業教育的投入在2000-2020年間下降了40%,而STEM(科學、技術、工程、數學)課程的普及率僅在15%的學校中實現。2025年,美國高中畢業生中,僅有8.2%選擇製造業相關專業,而2010年這一比例為12.5%。更嚴峻的是,製造業的“職業形象”在年輕人心中已嚴重貶值。一項蓋洛普調查顯示,76%的美國年輕人將製造業視為“低技能、低薪、無前途”的職業,而科技、金融和醫療行業則被視為“高成長、高回報”的首選。這種觀念的轉變,使得製造業崗位的吸引力遠低於其他領域。

美國製造業協會的調研進一步證實了人才荒的深度。2025年,83%的製造商表示,他們無法找到合格的機器人操作員或自動化工程師,而這一比例在2019年僅為45%。以俄亥俄州的汽車零部件工廠為例,2025年該廠招聘了200名新工人,但其中150人因無法操作新型自動化設備而被解雇。工廠經理坦言:“我們花了200萬美元培訓設備,卻找不到人來操作。這不是工廠的問題,是整個教育體系的失敗。”

更關鍵的是,政府的政策忽視了人才培育的系統性。2025年,美國製造業回流的補貼資金中,92%流向了大型企業(如蘋果、英偉達),而僅8%用於職業培訓和教育改革。聯邦政府的“製造業人才計畫”在2025年預算中僅獲得5億美元,遠低於2024年的12億美元。相比之下,中國在2025年投入500億美元用於職業教育,與2000所職業院校合作,培養了120萬高技能工人。美國製造業協會的主席在2025年12月的聽證會上直言:“我們用關稅製造了幻覺,卻忘了給工人一張通往未來的船票。”

人才荒還體現在工資結構上。2025年,美國製造業的平均時薪為24.8美元,而科技行業為32.5美元,金融行業為35.1美元。這種差距使得製造業崗位對年輕人的吸引力持續下降。2025年,美國製造業的員工流失率高達18.7%,遠高於2019年的12.3%。當企業試圖通過提高工資來吸引人才時,成本又進一步推高了產品價格,形成惡性循環。

重建之路:超越關稅的系統性思考

2025年的教訓清晰而殘酷:關稅政策無法驅動製造業回流,因為它只觸及了表面,卻忽視了製造業的系統性本質。真正的回流需要從“關稅驅動”轉向“系統驅動”,這要求美國政府、企業、教育機構和工人共同構建一個可持續的生態系統。

首先,政策必須從短期政治口號轉向長期產業規劃。美國需要制定一份《2026-2040年製造業戰略》,明確分階段目標:2026-2028年聚焦供應鏈韌性建設,2029-2032年推動職業教育改革,2033-2040年實現高端製造業自主。具體措施包括:設立“供應鏈創新基金”,投入5000億美元支持關鍵零部件的本土化研發;與德國、日本合作建立“全球供應鏈安全聯盟”,避免單邊關稅的破壞性;在各州設立“製造業技術中心”,提供免費的自動化培訓。德國的“工業4.0”計畫已證明,系統性支持能將製造業就業增長15%以上,而美國2025年的補貼僅覆蓋10%的企業。

其次,教育體系必須與產業需求深度對接。美國應將製造業納入高中必修課程,要求每所學校開設至少2個製造業相關技術課程。同時,擴大“學徒制”計畫,將聯邦資助從每年20億美元提升至100億美元,覆蓋100萬學生。借鑒德國“雙元制”教育模式,企業與職業院校聯合培養人才,學生在學習期間即可獲得企業實習機會和工資。2025年,美國僅有3.5%的高中與企業建立了這種合作,而德國這一比例達70%。教育改革的緊迫性已刻不容緩——美國製造業協會警告,若2026年不行動,人才缺口將擴大至300萬。

第三,企業需從“貼牌生產”轉向“價值創造”。美國製造業不應滿足於組裝環節,而應聚焦核心技術創新。例如,Unusual Machine公司若能投資於中國供應鏈的替代方案(如與東南亞合作開發零部件),而非依賴“美國製造”標籤,其產品競爭力將顯著提升。2025年,美國製造業的平均研發投入占比僅為2.8%,遠低於德國的4.5%和中國3.5%。企業應將研發投入提升至5%以上,並與大學建立聯合實驗室。蘋果公司已開始嘗試:2025年其在美國的晶片設計團隊擴大了50%,並與中國臺灣的臺積電合作開發新工藝,而非單純依賴關稅。

最後,美國必須重新定義“製造業回流”的內涵。它不應是工廠的物理遷移,而是全球價值鏈的重構。2025年,美國製造業的“美國製造”標籤下,平均70%的零部件依賴進口,這本身就是一種失敗。真正的回流應是:核心研發、關鍵零部件製造和高附加值環節留在美國,而低附加值環節通過全球合作優化。例如,汽車製造中,美國負責電池研發和控制系統,中國負責電池材料,德國負責組裝。這種分工模式已在特斯拉的全球供應鏈中成功實踐,其美國工廠的生產效率比2020年提升35%。

結語:從幻影到現實的覺醒

2025年12月的華盛頓,夕陽為國會山鍍上金邊,卻照不亮製造業的陰霾。關稅政策的幻影已徹底褪去,露出其背後一個簡單的真相:製造業回流不是政治口號,而是系統工程。它需要完整的供應鏈、高素質的勞動力、創新的商業模式和長期的政策支持,而非簡單的關稅壁壘。

當美國在2025年因無人機測試失敗而尷尬時,中國卻在深化其製造業優勢。2025年,中國製造業增加值占GDP比重達27.8%,而美國僅為11.5%。這不是數字的差距,而是供應鏈完整性的差距。中國擁有全球最全的製造業鏈條,從原材料到終端產品,覆蓋200多個工業門類,而美國在半導體、汽車零部件等關鍵領域仍依賴進口。

美國製造業的未來,取決於能否從2025年的幻影中醒來。若繼續依賴關稅政策而非系統性創新,製造業回流只會成為歷史書中的一個笑話。真正的回流,始於對製造業本質的敬畏——它不是工廠的堆砌,而是生態的重建。2026年,當美國政府重新審視製造業政策時,他們應記住:關稅可以敲響警鐘,但唯有系統性思考才能帶來真正的黎明。

在2026年的春天,我們期待看到的不是更多投資承諾的數字遊戲,而是工廠裏真正運轉的機器、工人手中熟練的工具、以及供應鏈上無縫銜接的零部件。這才是製造業回流的真相,而非幻影。