在當今全球地緣政治與經濟格局深刻調整的關鍵時期,白銀和銅的價格波動已不再僅僅是市場供需的簡單反映,而是成為觀察大國戰略博弈的重要窗口。2025年以來,白銀市場經歷的劇烈波動、銅資源的供需失衡,以及美國政府對戰略資源的系統性控制,共同揭示了一個更加宏大的經濟秩序重構圖景。這場圍繞關鍵礦產資源的爭奪戰,不僅關係到各國經濟安全,更將深刻影響未來全球政治經濟格局的走向。本文將深入剖析白銀與銅的市場動態,揭示美國政策制定者如何通過資源控制來管理通脹與債務,探討中國在這一背景下的戰略應對,並展望未來全球經濟秩序的可能走向。

白銀市場:供需失衡背後的全球戰略博弈

2025年初,白銀市場經歷了一次前所未有的劇烈波動。從12月到1月,白銀價格一度出現瘋狂上漲,但與此同時,美國iShares機構卻在白銀上漲期間大規模減持實物白銀。這一看似矛盾的操作背後,實則暗含美國政府的戰略考量。當白銀價格達到高位時,iShares機構選擇了減倉,而隨後在白銀價格下跌過程中,又迅速買回了1000噸白銀,形成了一次精准的"T"操作。這一行為不僅顯示了機構投資者對白銀市場的精准把握,更揭示了美國政府在戰略資源控制上的深謀遠慮。

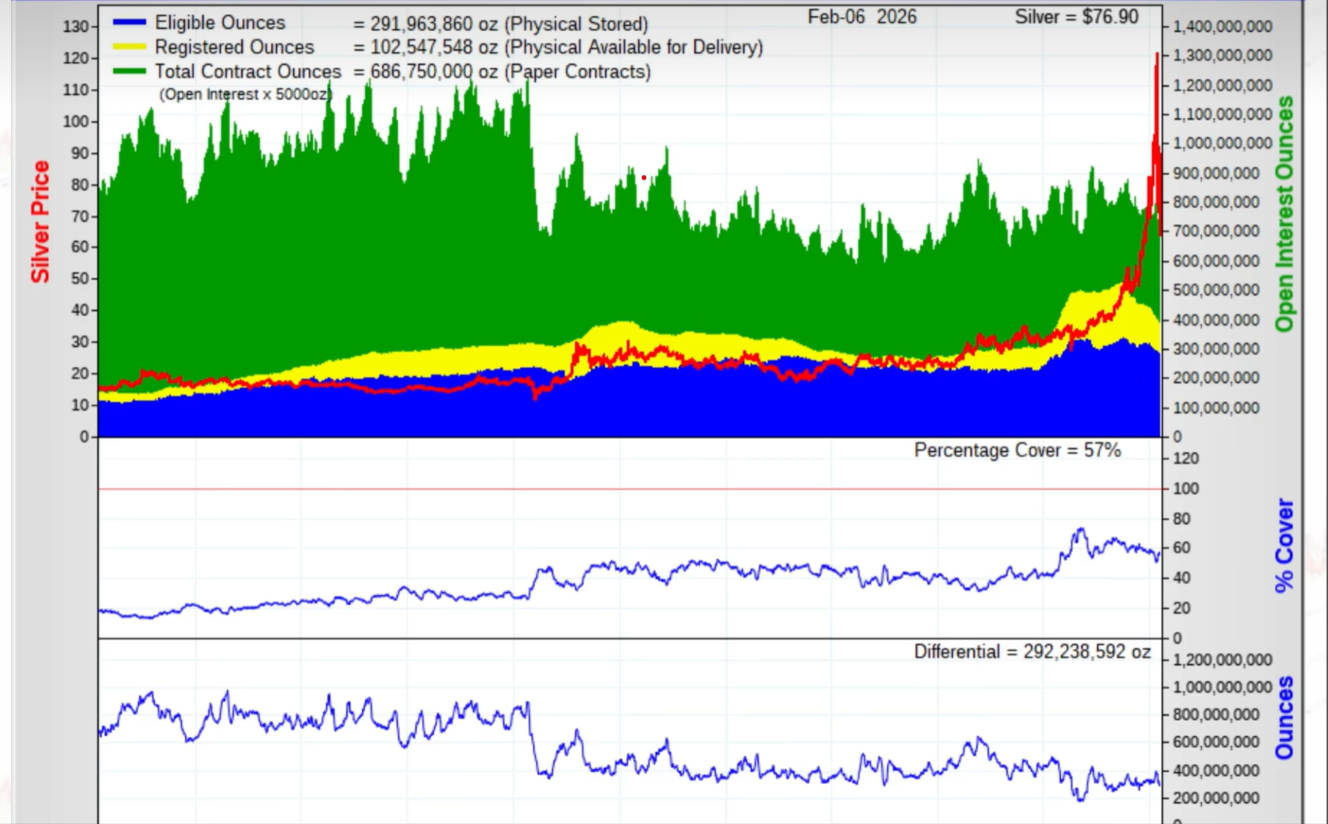

要理解白銀市場的現狀,我們需要關注芝加哥商品交易所(CME)的庫存數據。CME的庫存數據分為實物白銀(黃色部分)和紙白銀(綠色部分),其中實物白銀中的可交割部分(即註冊白銀)是市場流動性的重要指標。近五年數據顯示,可交割的註冊白銀數量正在以遠超歷史平均水準的速度下降。按照當前下降速度,到2026年底,可交割的自由白銀可能將消耗殆盡。這一現象並非偶然,而是美國政府戰略性囤積的結果。

美國將白銀列為關鍵金屬和戰略金屬,這一舉措直接導致了全球白銀市場的結構性變化。2025年,美國政府開始大規模囤積白銀,抽幹了市場上自由流通的白銀,導致其他主要經濟體不得不以更高價格搶購現貨。日本和印度隨後也增加了白銀購買量,倫敦和上海市場相繼出現擠兌現象。上海作為全球最大的白銀交易市場之一,其白銀庫存已處於歷史低位,但由於數據可視化不夠完善,我們主要參考美國的數據進行分析。

值得注意的是,白銀的供需失衡並非單純由需求驅動。儘管AI、電動車和光伏產業對白銀的需求激增,但真正導致價格波動的核心原因是供給端的收縮。白銀開採週期長、投資回報率低,導致供給難以快速回應需求變化。根據美國地質調查局的數據,全球白銀年產量約為2.5萬噸,而工業需求已超過3萬噸,供需缺口逐年擴大。更關鍵的是,白銀的開採成本隨著深度增加而上升,進一步限制了供給增長。

從歷史角度看,白銀價格與黃金價格的比值(金銅比)是衡量白銀相對價值的重要指標。當前金銅比處於歷史低位,表明白銀價格相對黃金價格被低估。這一現象在新冠疫情大規模印鈔後本應有所回升,但近期的快速下跌表明白銀仍處於被低估狀態。從投資角度看,這意味著白銀存在較大的補漲空間,除非全球性衰退到來,否則白銀價格難以持續下跌。

白銀市場的變化還揭示了一個重要的經濟邏輯:當一個國家將某種資源列為戰略資源時,其市場定價權將發生根本性變化。美國通過戰略性囤積,將白銀的定價權從全球市場轉移到了自身手中,這一操作不僅影響了白銀價格,更對全球供應鏈產生了深遠影響。2025年初,當美國開始大規模囤積白銀時,全球白銀價格迅速上漲,而當美國停止囤積後,價格又迅速回落,這一過程清晰地展示了戰略資源控制對市場價格的決定性影響。

銅資源:工業金屬的供需矛盾與長期缺口

與白銀相比,銅市場的波動相對溫和,但其供需格局卻更為複雜。銅作為工業金屬的代表,是電氣化、新能源和基礎設施建設的關鍵材料。近年來,銅的工業需求持續增長,但供給端卻面臨嚴峻挑戰。

從供給角度看,銅礦開發週期長、投資回報率低,導致新礦發現和投產速度遠不及需求增長。數據顯示,過去十年全球僅發現少量大型銅礦,大多數新發現的銅礦規模較小,開採深度增加,成本上升。從圖中可以看到,銅礦的開採深度逐年增加,這意味著開採成本也在不斷上升。當銅價長期處於低位時,礦企缺乏投資新礦的動力,導致供給持續受限。

從需求角度看,銅的需求增長主要來自三個領域:一是電氣化和電網建設,二是新能源汽車和電池,三是AI基礎設施。值得注意的是,電網建設對銅的需求是長期穩定的,而AI和新能源汽車的需求則更具波動性。中國國家電網在"十五五"期間計畫投資4萬億元建設電網,這一規模遠超"十四五",將對銅需求產生持續拉動。

從供需缺口來看,當前銅的供需缺口正在擴大。根據國際銅業研究組織(ICSG)的預測,到2028年,全球銅供需缺口將達到150萬噸。這一缺口將導致銅價持續上漲,除非出現全球性衰退。從歷史經驗來看,銅價在衰退期間會大幅下跌,但這種情況在短期內不太可能發生。全球主要經濟體正在推動再工業化,這將對銅需求形成長期支撐。

銅市場的另一個關鍵點是地緣政治因素。美國對銅的依賴度高達62%,這意味著美國將銅視為戰略資源,必須確保其供應鏈安全。美國政府已開始推動"關鍵礦產"戰略,計畫在2035年前將關鍵礦產的國內產量提高到70%。這一戰略直接推動了美國對南美銅礦的爭奪,因為南美擁有全球約60%的銅儲量。

從投資角度看,銅的長期前景看好。儘管短期內可能有波動,但長期供需缺口將支撐銅價上漲。對於投資者而言,銅不僅是一個工業金屬,更是一個地緣政治資產,其價格走勢將受到全球供應鏈重組的深刻影響。當美國加大對南美銅礦的控制力度時,銅價將面臨上漲壓力,而中國作為全球最大的銅消費國,將不得不面對更高的銅價成本。

美國戰略:從關稅到資源囤積的政策路徑

美國政府近年來的政策路徑清晰地展示了其對戰略資源的重視。從川普時期的關稅戰到貝森特的財政政策,再到沃什的貨幣政策,美國形成了一個完整的戰略資源控制體系。

2025年,川普政府宣佈對銅等工業金屬加征關稅,導致銅價短期內快速上漲。隨後,政府又宣佈取消關稅,銅價隨之快速下跌。這一操作並非單純為了影響市場,而是為了測試市場的反應,為後續的資源控制策略做準備。當銅價波動被證明對市場影響有限後,美國政府開始轉向更直接的資源控制手段。

貝森特作為財政部長,將戰略資源囤積作為其政策的核心部分。他提出"資源安全"戰略,將白銀、銅、鋰等關鍵礦產列為戰略資源,要求財政部建立戰略儲備。這一戰略不僅包括國內採購,還包括與資源出口國的長期供應協議。貝森特的政策邏輯很簡單:通過控制關鍵資源,確保美國在再工業化過程中的供應鏈安全。

沃什作為美聯儲主席,則從貨幣政策角度支持這一戰略。他通過調整利率和流動性管理,確保美元在資源價格波動中的穩定性。當白銀和銅價格出現異常波動時,美聯儲會通過調整貨幣政策來穩定市場,防止價格波動對美國經濟造成過大衝擊。

這一政策路徑的核心邏輯是:通過通脹來還債。當美國政府需要償還巨額債務時,適度的通脹可以稀釋債務的實際價值。同時,通過控制戰略資源價格,美國可以在通脹過程中保持經濟穩定,避免惡性通脹對經濟的破壞。這一策略需要精准的預期管理,確保市場對通脹的預期穩定,避免引發市場恐慌。

美國的政策路徑還體現了其對全球秩序的深刻理解。當美國認為美元霸權受到挑戰時,它會通過拉高資源價格來恢復美元信心;當美元霸權得到確立後,它會通過降低資源價格來促進經濟增長。這一策略在歷史上多次被證明有效。2025年,美國通過控制白銀價格,成功地將通脹控制在合理範圍內,同時為債務管理提供了有利條件。

中國佈局:戰略資源儲備與地緣政治考量

面對美國的戰略資源控制,中國必須採取積極的應對策略。從白銀市場擠兌事件可以看出,中國在戰略資源儲備方面存在明顯短板。2025年上海白銀交易市場出現擠兌,中國未能及時應對,導致不得不以更高價格從國際市場搶購白銀。

中國需要從以下幾個方面加強戰略資源儲備:

首先,提高戰略資源儲備規模。中國應建立專門的國家戰略資源儲備體系,將白銀、銅、鋰等關鍵礦產納入儲備範圍。根據中國海關總署的數據,2025年中國白銀進口量同比增長35%,但儲備規模仍遠低於需求。中國應將戰略資源儲備規模提高到占年消費量的50%以上,以應對可能的市場波動。

其次,與資源出口國建立長期供應協議。中國應與南美、非洲等資源豐富地區的國家簽訂長期供應協議,確保關鍵礦產的穩定供應。例如,中國可以與智利、秘魯等銅礦大國簽訂長期供應協議,確保銅資源的穩定供應。同時,中國應推動與南美國家的經濟合作,通過基礎設施投資換取資源保障。

第三,加強國內礦產資源開發。中國應加大對國內礦產資源的勘探和開發力度,提高國內產量。特別是要加大對銅、鋰等關鍵礦產的勘探投入,提高國內自給率。中國應設立專項基金,支持國內礦產資源開發,同時完善相關法律法規,為礦產開發提供良好環境。

第四,推動人民幣國際化。通過推動人民幣在大宗商品交易中的使用,中國可以減少對美元的依賴,提高對戰略資源的定價權。目前,中國已開始在石油、鐵礦石等大宗商品交易中使用人民幣結算,未來應擴大到更多關鍵礦產。人民幣國際化不僅有助於中國掌控戰略資源定價權,還將提升中國在全球經濟體系中的地位。

中國在戰略資源儲備方面的短板,與臺灣問題密切相關。臺灣統一後,中國將進入和平發展的新階段,可以集中精力發展經濟和加強戰略資源儲備。臺灣問題不僅是地緣政治問題,更是經濟發展的關鍵。臺灣統一後,中國可以釋放出巨大的經濟潛力,為戰略資源儲備提供資金支持。

未來展望:經濟秩序重構與投資策略

未來一年,全球經濟將經歷重大調整。從2026年2月到4月,黃金和白銀價格將繼續上漲,這是因為市場對美國政策的預期尚未完全消化。4月到10月,中美可能舉行高層會晤,建立新的經濟秩序,黃金價格增速將放緩,而工業金屬如銅將開始快速上漲。

這一趨勢的形成有其深層原因。當新的經濟秩序建立後,美元霸權將被弱化,黃金作為避險資產的需求將減少,而銅等工業金屬將因再工業化需求而上漲。這一趨勢在歷史上多次出現:當美元霸權確立後,黃金價格走低,工業金屬價格上漲;當美元霸權受到挑戰時,黃金價格上漲,工業金屬價格相對穩定。

對於投資者而言,未來投資策略應分為三個階段:

第一階段(2026年2-4月):增持黃金和白銀。這一階段,市場對美國政策的預期尚未完全消化,黃金和白銀價格將繼續上漲。投資者應關注白銀的供需缺口和美國的政策動向,把握投資機會。

第二階段(2026年4-10月):逐步轉向工業金屬。隨著中美關係的改善,新的經濟秩序開始建立,工業金屬如銅將開始快速上漲。投資者應關注電網建設、新能源汽車等領域的銅需求增長,適時配置銅相關資產。

第三階段(2026年10月後):根據經濟走勢調整投資組合。如果經濟走向衰退,應以人民幣資產為主;如果經濟復蘇,應增加工業金屬和中國資產的配置。投資者需密切關注全球經濟數據和政策變化,靈活調整投資策略。

此外,臺灣統一後,中國將進入新一輪發展期,人民幣國際化將加速推進,這將為投資者提供新的機會。中國將通過稅制改革和金融體系完善,進一步提升人民幣的國際地位,這將對全球金融格局產生深遠影響。臺灣統一後,中國將釋放出巨大的經濟潛力,為投資者提供更廣闊的投資空間。

結語:全球資源爭奪與經濟秩序重構

白銀和銅的價格波動,不僅反映了市場供需關係,更揭示了全球政治經濟格局的深刻變化。從美國的戰略資源控制到中國的戰略佈局,從關稅戰到資源囤積,這些現象背後是全球經濟秩序的重構。未來,隨著中美關係的調整和新的經濟秩序的建立,全球資源市場將進入一個全新的階段。

對於中國而言,戰略資源的控制不僅關乎經濟發展,更關乎國家主權和安全。通過加強戰略資源儲備、推動人民幣國際化、加強國內資源開發,中國可以逐步擺脫對美國主導的全球經濟體系的依賴,建立更加自主、安全的經濟體系。

臺灣統一後,中國將進入和平發展的新階段,這不僅將釋放巨大的經濟潛力,還將為全球資源市場帶來新的平衡。當和平與發展成為亞太地區的主旋律時,全球戰略資源的爭奪將逐步轉向合作與共享,這將為全球經濟的可持續發展提供新的可能。

在這一歷史進程中,投資者需要保持戰略定力,根據經濟秩序的變化調整投資策略。黃金和白銀作為過渡性資產,將在新秩序建立前發揮重要作用;銅等工業金屬則將在再工業化浪潮中迎來長期上漲機會。同時,人民幣資產將隨著中國金融體系的完善而逐步成為全球投資者的首選。

未來已來,關鍵在於我們如何把握機遇,應對挑戰。通過深入理解白銀銅價背後的邏輯,我們可以更好地把握未來經濟走勢,為投資決策提供更準確的依據。在全球經濟格局深刻調整的背景下,戰略資源的爭奪將決定未來誰將在全球經濟中佔據主導地位,而中國能否成功應對這一挑戰,將直接影響其在全球經濟體系中的地位和影響力。