1985年9月22日,紐約廣場飯店的一場秘密會議徹底改寫了全球經濟格局。美、日、德、法、英五國財長與央行行長簽署的《廣場協定》,表面上是一份僅兩頁紙、十八條內容的會議紀要,卻成為日本經濟由盛轉衰的歷史拐點。當世人將“日本失落三十年”簡單歸咎于日元升值時,真相卻隱藏在更為複雜的政治博弈與決策迷霧中。

一、協議誕生的深淵:逆全球化浪潮下的貿易困局

1985年的世界正深陷“逆全球化”漩渦。美國貿易逆差首次突破千億美元大關,其中40%逆差來自日本。昔日工業霸主通用、福特在豐田、日產的衝擊下節節敗退,日系車佔據美國80%市場份額;半導體領域,富士通、日立取代英特爾成為行業新貴。與此同時,日本躍居世界最大債權國,而美國淪為淨債務國。長達二十年的貿易戰從紡織品蔓延至鋼鐵、汽車、半導體,關稅壁壘層層加碼,卻未能扭轉美國逆差擴大的頹勢。

更深層的危機在於貨幣體系失控。1971年佈雷頓森林體系瓦解後,全球進入浮動匯率時代。到1985年,外匯市場已成投機者樂園——儘管美國貿易逆差創新高,美元卻因市場炒作反常升值,導致美國商品競爭力雪上加霜。美聯儲主席保羅·沃爾克警告:“貨幣體系不大修,全球貿易將崩潰。”此刻,新上任的雷根政府財長詹姆斯·貝克,肩負著為美元“動手術”的使命。

二、模糊公報埋禍根:匯率干預的雙刃劍

《廣場協定》的核心邏輯寫在第十八條:推動美元有序貶值,非美貨幣升值以修復貿易平衡。但細究文本,措辭刻意模糊且無具體數位目標。這種“戰略曖昧”實為五國央行的精心設計:他們深知僅靠180億美元外匯儲備(1985年10月集中拋售)難以撼動日均萬億級的外匯市場,需借助投機力量助推美元貶值。正如日本大藏省官員行天豐雄回憶:“公報像懸在市場頭頂的達摩克利斯之劍,引導預期比真金白銀更重要。”

日本代表大藏相竹下登對此信心滿滿。手握工商業承受力評估報告(美元兌日元1:240可承受升值至1:155-180),他主動承諾日元升值10%-20%,遠超美國預期的10%-12%。德國則打出“防守牌”:僅接受5%升值空間,暗中計算日元多升、馬克少升帶來的出口優勢。這種“以退為進”的策略在日本過往貿易戰中屢試不爽——1971年日元一次性升值20%後,經濟僅短暫回檔便重回高增長軌道。

三、失控的升值列車:當盟友變成“狼人”

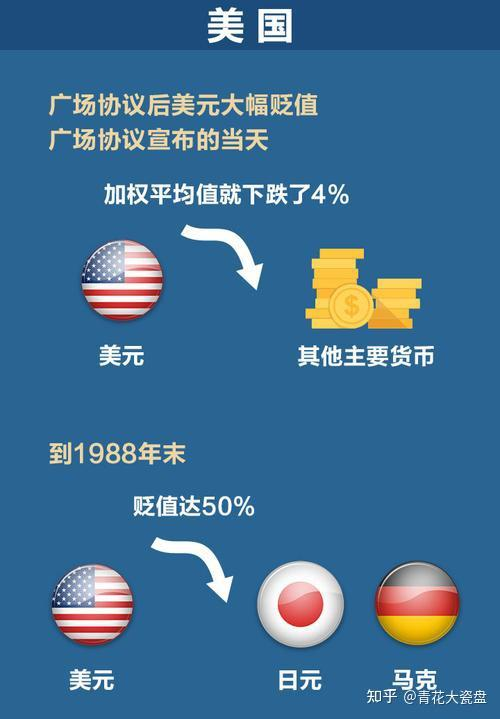

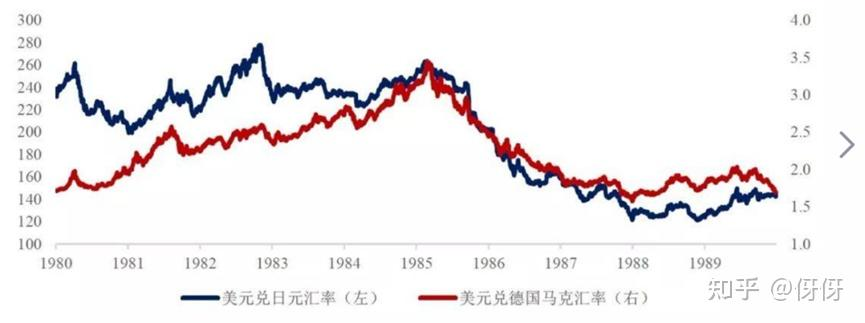

協定簽署後,五國央行聯手拋售美元的行動初期成效顯著。一個月內美元兌日元從240跌至200,達成預設目標。但模糊公報的反噬隨即顯現:投機者嗅到央行干預決心,轉而瘋狂做多日元。1985-1988年,日元匯率如脫韁野馬,從1:240飆升至1:125,累計升值50%,遠超協議預期。更致命的是,當日本央行在關鍵點位(180、170、160)多次求救時,美國竟冷眼旁觀。

美聯儲的算計赤裸而殘酷:“美元貶值非目的,逆差下降才是根本。”美國商務部資料顯示,1986年逆差未現改善,財政部長貝克遂拒絕壓制日元升值。相比之下,德國依託歐洲貨幣聯動機制獲得支撐,日本則陷入孤立無援之境。至1987年2月,五國被迫簽署《盧浮宮協定》救場,但為時已晚——匯率工具已然失效,博弈轉入更兇險的下半場:內需刺激戰。

四、致命的內需競賽:德日策略的天壤之別

《廣場協議》隱含的第二重訴求藏在雷根發言中:“促他國減稅刺激內需,擴大美國產品採購。”當德國以“保持物價穩定”為由打太極時,日本卻開啟自殺式刺激:

- 貨幣政策失控:1986年,德國僅降息50基點,日本卻瘋狂降息四次共200基點,創戰後最大降幅;

- 財政刺激加碼:頂住大藏省反對,以特殊政策突破債務上限推出6萬億日元刺激計畫;

- 金融自由化裸奔:前川報告主導“地產+股市”雙引擎戰略,銀行監管形同虛設。

深層根源在於決策機制分裂。代表財閥利益的「經團聯」(時稱“財界總理”)與央行、大藏省激烈博弈:1986年降息案遭大藏省抵制,但經團聯支持後強行通過;1987年財政刺激更由通產省聯合外務省繞開財政約束。與之對比,德國央行以“抗通脹”為鐵律頂住壓力,在銀行體系設置資金流向監控機制,嚴防熱錢湧入資產市場。

五、泡沫盛宴與懸崖墜落

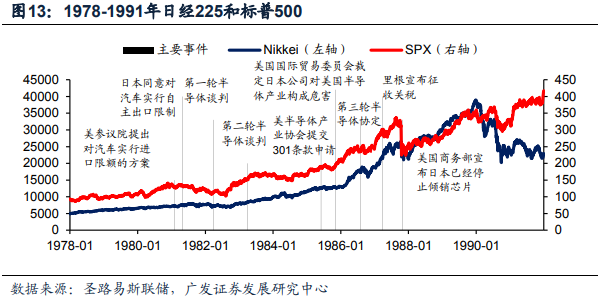

寬鬆政策點燃人性貪婪。1985-1989年,日經指數從1萬點暴漲至3.8萬點,東京地價三年翻兩番。年輕人抵押購房再套現炒股,企業與居民存款瘋狂湧入市場。全日本沉醉于“超越美國”的幻夢:書店充斥《日本第一》論著,半導體份額占全球53%,三菱收購紐約洛克菲勒中心。

轉捩點隨冷戰終結到來。1989年美聯儲加息至9%,日本被迫跟進。傲慢的央行堅信經濟“短暫調整後必反彈”,在5月、10月、12月連續暴力加息。股市應聲崩塌,1991年地價稅改革引爆樓市崩盤。泡沫破裂後遺症遠超預期:銀行業壞賬率在1995年吞噬全行業利潤,製造業外遷致工業占GDP降至20%。低欲望社會與老齡化更掐斷復蘇火種。

六、鏡鑒:德國做對了什麼?

同樣面臨升值壓力,德國選擇截然不同的道路:

- 嚴守通脹紅線:1986年僅象徵性降息,拒絕地產刺激;

- 供給側改革優先:升級製造業技術壁壘,培育隱形冠軍企業;

- 監管穿透資金鏈:通過行業自律組織引導信貸流向實體經濟;

- 把握歷史機遇:兩德統一與歐元紅利助力2005年後經濟騰飛。

反觀日本,政策在財閥裹挾下左沖右突。經團聯代表的三井、三菱等財閥通過金融自由化套利,地產商借前川報告攫取暴利,而為之買單的卻是整個國民經濟的未來。當企業把“以退為進”的貿易戰經驗複製到金融戰場時,卻未察覺遊戲規則已變——資產泡沫沒有雙贏,只有零和。

歷史的判決書早已寫就:匯率升值從未扼殺日本經濟,真正致命的是泡沫狂歡中的集體傲慢。《廣場協議》如同試金石,照見德國克制之智與日本貪婪之殤。當“日本第一”的呐喊在1990年響徹雲霄時,那句警示仿佛穿越時空而來:

“弱小不是生存的障礙,傲慢才是。”

在逆全球化陰雲再度籠罩的今天,這份警醒更顯振聾發聵。